Vente en cascade : principe, avantages et comment réussir

Lorsqu’on souhaite acheter un nouveau logement tout en étant déjà propriétaire, une question revient presque toujours : faut-il vendre avant d’acheter… ou acheter avant d’avoir vendu ?

Entre le coût parfois important d’un prêt relais et la peur de se retrouver temporairement sans logement, de nombreux propriétaires cherchent une solution plus souple et plus sécurisante. C’est dans ce contexte que la vente en cascade apparaît comme une alternative intéressante.

Le principe est simple : coordonner la vente de son bien actuel avec l’achat du futur logement afin que le produit de la vente finance directement le nouvel achat. En théorie, cela permet d’éviter un financement temporaire coûteux et de limiter les risques financiers.

Mais dans la pratique, une vente en cascade demande une organisation rigoureuse, des délais bien calibrés et une bonne connaissance du marché immobilier local.

Alors, comment fonctionne réellement une vente en cascade ? Quels sont ses avantages, ses limites et les précautions à prendre pour réussir cette double transaction immobilière ?

Dans ce guide complet, nous allons décrypter le mécanisme, comparer cette solution au prêt relais et vous donner les clés pour synchroniser efficacement votre vente et votre achat immobilier.

Comprendre le principe de la vente en cascade

Définition et mécanisme

La vente en cascade — également appelée vente concomitante ou achat-revente immobilier — consiste à synchroniser la vente de son logement actuel avec l’achat d’un nouveau bien.

L’objectif est simple : utiliser le produit de la vente pour financer le futur achat, soit en totalité, soit comme apport personnel important.

Concrètement, le propriétaire vend son bien actuel puis réinjecte immédiatement les fonds récupérés dans l’acquisition du nouveau logement. Cela permet souvent d’éviter le recours à un prêt relais.

Le mécanisme repose donc sur un enchaînement précis des transactions :

- Mise en vente du bien actuel

- Recherche du nouveau logement

- Signature d’un compromis de vente pour le bien vendu

- Signature d’un compromis d’achat pour le nouveau bien

- Coordination des actes définitifs chez le notaire

Par exemple, vous vendez votre appartement 250 000 € et souhaitez acheter une maison à 350 000 €. Une fois votre prêt immobilier actuel remboursé, les fonds restants servent d’apport pour votre nouvelle acquisition.

La vente en cascade permet ainsi de financer votre nouvel achat sans avoir à avancer les fonds ni supporter le coût d’un financement temporaire.

Cependant, cette solution implique une coordination précise entre plusieurs acteurs : vendeurs, acheteurs, notaires, banques et conseillers immobiliers.

La condition suspensive : clé de voûte de la vente en cascade

Dans une vente en cascade, la condition suspensive de vente est essentielle.

Une condition suspensive est une clause intégrée au compromis de vente qui prévoit qu’une transaction ne pourra être finalisée que si un événement précis se réalise.

Dans le cadre d’une vente en cascade, l’achat du nouveau bien est conditionné à la vente effective du logement actuel.

Autrement dit, vous vous engagez à acheter… uniquement si vous parvenez à vendre votre bien dans le délai prévu.

Cette clause protège juridiquement et financièrement l’acheteur-vendeur. Elle est généralement rédigée ainsi : « L’acquisition du bien est conditionnée à la vente de l’appartement situé [adresse] avant le [date]. »

Si la vente n’aboutit pas dans le délai fixé, l’acquéreur peut généralement renoncer à l’achat sans pénalité et récupérer son indemnité d’immobilisation.

Cette protection est précieuse, mais elle peut aussi rendre certains vendeurs réticents.

Pourquoi ? Parce qu’en acceptant une offre avec condition suspensive de vente, le vendeur prend le risque d’attendre plusieurs mois sans certitude que la transaction aboutisse réellement.

C’est pourquoi la qualité du dossier, la cohérence du prix de vente et la crédibilité du projet jouent un rôle déterminant.

Dans la plupart des cas, le délai prévu dans cette clause varie entre 3 et 6 mois selon la situation et le marché local.

Vente en cascade vs prêt relais : quelle différence ?

La vente en cascade est souvent comparée au prêt relais, mais ces deux solutions fonctionnent différemment.

Le prêt relais est un crédit temporaire accordé par la banque afin de financer un nouvel achat avant d’avoir vendu son bien actuel.

La banque avance généralement jusqu’à 70 % de la valeur estimée du bien à vendre.

Cette solution offre davantage de souplesse puisqu’elle permet d’acheter immédiatement sans attendre la vente définitive. En revanche, elle génère des coûts supplémentaires :

- intérêts du prêt relais ;

- frais de dossier ;

- assurance emprunteur ;

- éventuelle double mensualité temporaire.

À l’inverse, la vente en cascade ne repose pas sur un financement bancaire transitoire.

Elle consiste à synchroniser les deux opérations afin que les fonds issus de la vente servent directement au nouvel achat.

Un prêt relais de 150 000 € sur 12 mois peut représenter plusieurs milliers d’euros d’intérêts et de frais supplémentaires selon les conditions bancaires.

La vente en cascade permet donc souvent d’éviter ce surcoût, mais elle exige une organisation beaucoup plus rigoureuse et laisse moins de marge de manœuvre.

Avantages et inconvénients de la vente en cascade

Les avantages pour l’acheteur-vendeur

Le principal avantage de la vente en cascade est économique.

En évitant un prêt relais, vous limitez les frais financiers et réduisez le coût global de votre projet immobilier.

Parmi les bénéfices les plus fréquents :

- pas d’intérêts liés à un financement temporaire ;

- pas de double assurance emprunteur ;

- moins de frais bancaires ;

- absence de double charge immobilière prolongée.

Vous évitez également de payer simultanément deux crédits immobiliers ou un crédit plus un loyer.

Autre avantage important : le produit de la vente peut constituer un apport conséquent, ce qui améliore votre capacité d’emprunt et rassure les banques.

Autre possibilité, en évitant par exemple un prêt relais de 150 000 € sur un an, vous économisez potentiellement plusieurs milliers d’euros que vous pouvez consacrer à des travaux, à l’aménagement ou à votre épargne de sécurité.

Enfin, la vente en cascade peut également permettre une transition plus fluide entre les deux logements, avec un déménagement direct lorsque les dates sont correctement synchronisées.

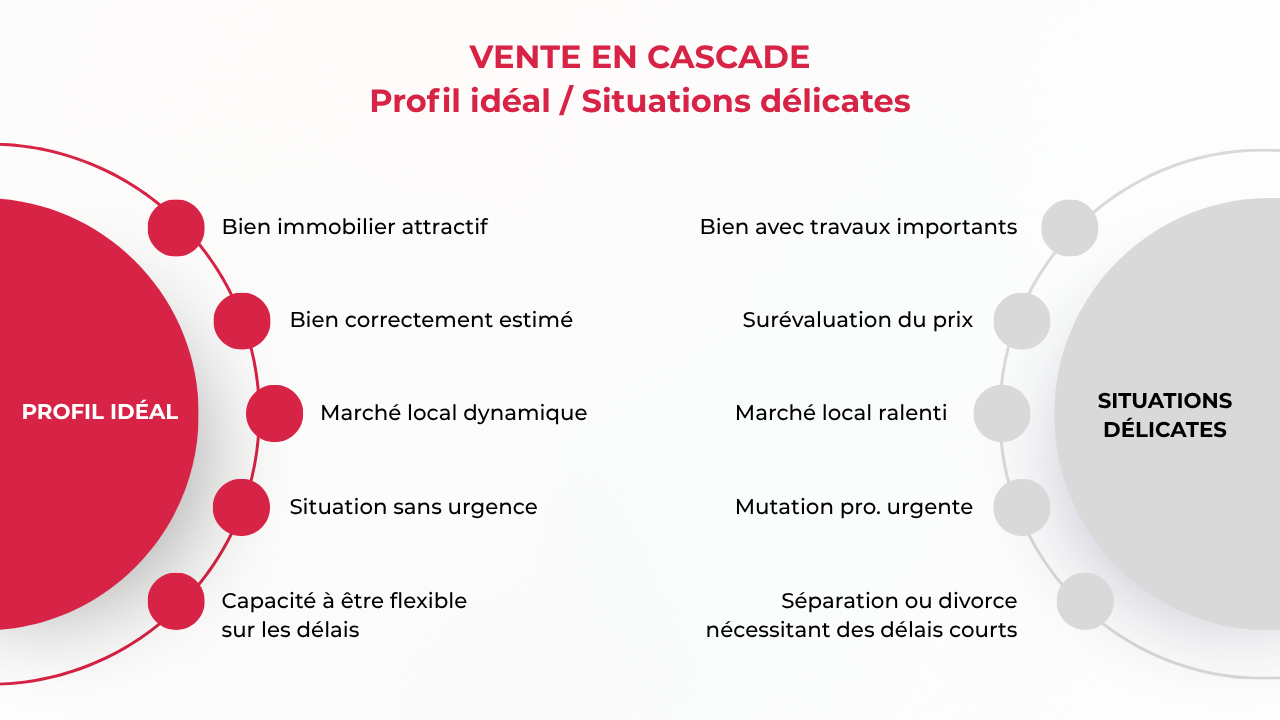

Les risques et contraintes à anticiper

La vente en cascade reste toutefois une opération complexe.

Le principal risque est le décalage entre les deux transactions.

Si votre bien tarde à se vendre, vous pouvez perdre le logement convoité. Si vous cherchez à vendre rapidement pour débloquer votre vente en cascade, la vente interactive peut être une solution intéressante.

À l’inverse, si vous vendez rapidement sans avoir trouvé votre futur bien, vous risquez de devoir trouver une solution de logement temporaire.

Cette stratégie demande donc :

- un marché suffisamment dynamique ;

- un prix de vente cohérent ;

- une bonne réactivité ;

- une forte capacité d’organisation.

Autre difficulté : certains vendeurs refusent les offres avec condition suspensive de vente, surtout dans les secteurs où la demande est forte.

Dans un marché très tendu, les acheteurs sans condition suspensive sont souvent privilégiés.

Il faut également accepter une certaine pression liée à la coordination des délais, des signatures notariales et des financements.

La vente en cascade peut donc être très avantageuse… mais elle nécessite de rester flexible et réaliste.

Pour qui la vente en cascade est-elle adaptée ?

Cette solution convient particulièrement aux propriétaires dont le bien est susceptible de se vendre rapidement. Elle fonctionne souvent mieux lorsque l’achat visé ne se situe pas dans un marché ultra-concurrentiel.

Avant de vous engager, posez vous plusieurs questions :

- Mon bien peut-il réellement se vendre rapidement ?

- Suis-je prêt à ajuster mon prix si nécessaire ?

- Puis-je gérer un éventuel logement temporaire ?

- Mon projet d’achat est-il réaliste au regard de ma capacité financière ?

Un conseiller immobilier peut vous aider à évaluer objectivement la faisabilité de votre projet selon votre situation et votre secteur géographique.

Comment réussir sa vente en cascade : les clés du succès

Étape 1 – Estimer précisément son bien et connaître sa capacité d’achat

La première étape consiste à connaître précisément la valeur réelle de votre logement.

Une estimation trop optimiste est l’une des principales causes d’échec des ventes en cascade.

Faire appel à un professionnel permet d’obtenir une évaluation cohérente avec le marché local et d’éviter de perdre plusieurs mois avec un prix irréaliste.

Il faut ensuite calculer le produit net de la vente :

Prix de vente estimé – capital restant dû – frais liés à la transaction = montant réellement disponible pour le futur achat.

Exemple :

Bien estimé à 280 000 €

Capital restant dû : 120 000 €

Frais annexes : 15 000 €

Produit net disponible : 145 000 €

Ce montant constitue la base de votre futur financement.

Vous pourrez ensuite déterminer votre budget global d’acquisition en intégrant un éventuel nouveau prêt immobilier.

Connaître précisément votre capacité d’achat évite de visiter des biens hors budget et permet de sécuriser votre stratégie. Si vous avez besoin d'un complément de financement pour votre nouvel achat, découvrez notre guide complet du crédit immobilier.

Étape 2 – Lancer les deux démarches en parallèle

Une erreur fréquente consiste à attendre d’avoir vendu avant de commencer les recherches d’achat.

Dans une vente en cascade, les deux démarches doivent avancer simultanément.

Dès la mise en vente de votre bien, il est conseillé de commencer activement vos recherches.

L’objectif est d’éviter un décalage trop important entre les deux opérations.

Quelques bonnes pratiques :

- mettre son logement en vente rapidement ;

- organiser des visites efficacement ;

- suivre régulièrement le marché des biens à acheter ;

- rester réactif sur les opportunités.

Il est également préférable d’être transparent dès le départ avec les vendeurs concernant votre situation.

Certains accepteront une condition suspensive de vente, d’autres non. Le savoir immédiatement évite de perdre du temps.

Lorsque cela est possible, travailler avec le même professionnel pour la vente et l’achat facilite grandement la coordination.

Étape 3 – Négocier et rédiger des compromis coordonnés

La phase des compromis est souvent le moment le plus stratégique.

Le compromis de vente de votre logement prévoit généralement un délai classique de 2 à 3 mois avant la signature définitive.

Le compromis d’achat de votre futur bien peut prévoir un délai plus long afin d’intégrer la condition suspensive de vente.

Exemple :

- compromis de vente signé le 1er mars ;

- signature définitive prévue le 1er juin ;

- compromis d’achat signé le 15 mars ;

- condition suspensive valable jusqu’au 15 juin ;

- acte authentique prévu le 30 juin.

L’objectif est de créer une continuité logique entre les deux opérations.

Le rôle du notaire est ici fondamental.

Lorsque cela est possible, faire intervenir le même notaire peut simplifier la coordination des documents et des dates.

Certaines clauses de souplesse peuvent également être négociées :

- report possible de signature ;

- délai supplémentaire en cas de retard administratif ;

- modalités d’occupation temporaires.

Une rédaction précise des compromis réduit considérablement les risques de blocage.

Étape 4 – Gérer les imprévus et prévoir un plan B

Même avec une organisation rigoureuse, des imprévus peuvent survenir.

Votre bien peut mettre plus de temps à se vendre que prévu. Le financement de l’acheteur peut être retardé. Le vendeur du bien convoité peut changer d’avis.

Prévoir un plan B dès le départ permet de réduire fortement le stress lié à cette période de transition immobilière.

Se faire accompagner par un professionnel : un atout majeur

Une vente en cascade implique une coordination complexe entre plusieurs transactions et plusieurs intervenants.

L’accompagnement d’un professionnel expérimenté peut donc faire une réelle différence.

Un conseiller immobilier vous aide notamment à :

- évaluer la faisabilité du projet ;

- estimer correctement votre bien ;

- définir une stratégie cohérente ;

- coordonner les délais ;

- gérer les négociations ;

- communiquer avec les notaires et les partenaires financiers.

Il peut également vous aider à identifier rapidement les risques de blocage et à ajuster votre stratégie selon l’évolution du marché.

Par exemple, votre conseiller Noovimo accompagne simultanément la vente de votre appartement et la recherche de votre future maison, coordonne les signatures avec le notaire et veille à ce que les délais restent compatibles entre les deux transactions.

Dans ce type d’opération, l’anticipation et la coordination sont souvent les véritables clés de la réussite.

Conclusion sur la vente en cascade

La vente en cascade permet de synchroniser la vente de votre bien actuel avec l’achat d’un nouveau logement afin d’éviter, lorsque cela est possible, le recours à un prêt relais.

Cette solution présente de réels avantages financiers et peut offrir une transition plus fluide entre deux logements.

Mais elle demande aussi :

- une excellente organisation ;

- des délais bien maîtrisés ;

- une estimation réaliste du bien vendu ;

- un marché suffisamment favorable ;

- une capacité d’adaptation face aux imprévus.

La vente en cascade n’est donc ni une solution miracle, ni une stratégie adaptée à tous les profils.

Selon votre situation, un prêt relais ou une vente avant achat peuvent parfois être plus appropriés. Le prêt achat revente est aussi une autre solution possible pour financer votre transition immobilière.

Avant de vous engager, il est essentiel de connaître précisément la valeur de votre bien et votre capacité d’achat réelle.

Un accompagnement professionnel permet également de sécuriser chaque étape et d’augmenter vos chances de réussir cette double transaction immobilière dans de bonnes conditions.

Vous souhaitez savoir si la vente en cascade est adaptée à votre projet immobilier ?

Faites estimer votre bien et échangez avec un conseiller Noovimo pour évaluer la meilleure stratégie selon votre situation, votre marché local et vos objectifs.

FAQ : Vos questions sur la vente en cascade

Peut-on faire une vente en cascade si son bien n’est pas encore en vente ?

C’est possible, mais peu recommandé. Pour rassurer le vendeur du bien que vous souhaitez acheter, votre logement actuel doit idéalement être déjà estimé, mis en vente, voire avoir reçu des visites ou une offre sérieuse. Plus votre projet est avancé, plus votre dossier sera crédible.

Que se passe-t-il si l’acheteur de mon bien n’obtient pas son crédit ?

Si votre acheteur n’obtient pas son financement, sa propre condition suspensive de prêt peut annuler la vente. Cela peut alors fragiliser votre achat en cascade. C’est pourquoi il est essentiel de vérifier la solidité du dossier de l’acquéreur dès le départ, avec l’aide de votre conseiller immobilier.

Vente en cascade : principe, avantages et comment réussir

Oui, cela peut parfois être négocié avec l’acheteur, par exemple via une convention d’occupation temporaire. Cette solution peut être utile si les dates de signature ne coïncident pas parfaitement, mais elle doit être encadrée juridiquement avec le notaire.

Ces articles peuvent vous plaire

Mais restez connectés, ça arrive bientôt !