Définir son projet d'achat immobilier

Acheter un bien immobilier est souvent l’un des projets les plus importants d’une vie. Que l’on souhaite acheter une maison pour y vivre en famille, acheter un appartement en centre-ville ou réaliser un investissement locatif, une question revient toujours au début du parcours : par où commencer ?

Que vous soyez vendeur ou acheteur, il est essentiel de structurer son projet immobilier. Définir ses objectifs, clarifier son budget, identifier ses critères prioritaires et comprendre les différentes options disponibles permettent d’éviter de nombreuses erreurs.

Un projet bien préparé offre plusieurs avantages : une recherche plus efficace, des décisions plus sereines et de meilleures chances de trouver le bien idéal. Dans cet article, découvrez la méthode pour définir votre projet d’achat immobilier et démarrer votre recherche dans les meilleures conditions.

Avant de chercher à acheter une maison ou acheter un appartement, il est important de :

- clarifier l’objectif du projet : résidence principale, secondaire ou investissement

- définir un budget réaliste et sa capacité d’emprunt

- choisir le type de bien : ancien, neuf ou construction

- anticiper les travaux éventuels

- hiérarchiser ses critères essentiels et ses critères de confort

- prendre en compte les frais annexes et les charges futures

Un projet bien structuré permet de gagner du temps, éviter les erreurs et trouver plus rapidement le bien idéal.

Pourquoi bien définir son projet avant de chercher un bien ?

Lorsqu’on décide d’acheter un bien immobilier, la tentation est souvent grande de commencer immédiatement à consulter les annonces et à organiser des visites. Pourtant, cette approche peut rapidement devenir contre-productive si le projet n’est pas clairement défini.

Les risques d'une recherche sans projet clair

Une recherche immobilière menée sans objectif précis conduit souvent à des situations frustrantes :

- Dispersion. Beaucoup d’acheteurs visitent des biens très différents. Sans fil conducteur, la recherche devient confuse et chronophage.

- Déception de tomber sous le charme d’un bien qui dépasse son budget ou qui ne correspond pas à ses besoins.

- Mauvaise décision. Acheter sous le coup de l’émotion, sans avoir clairement évalué ses priorités, peut conduire à faire des compromis regrettés quelques mois plus tard.

Dans la pratique, une recherche non structurée entraîne souvent :

- trop de visites inutiles

- des biens hors budget

- des comparaisons difficiles entre les logements

- un sentiment de confusion ou de découragement

À l’inverse, certains acheteurs finissent par se décourager, persuadés que rien ne correspond à leurs attentes, alors que leurs critères sont simplement mal définis ou irréalistes.

Un projet d’achat immobilier bien construit agit comme une boussole : il aide à reconnaître le bon bien au bon moment.

Les bénéfices d'un projet structuré et réfléchi

Prendre le temps de définir son projet au départ, c’est en réalité en gagner beaucoup par la suite.

D’abord, la recherche devient plus efficace. Un projet bien défini permet notamment :

- de cibler les biens réellement pertinents

- d’éviter les visites inutiles

- de gagner du temps dans la recherche

- de se positionner plus rapidement lorsqu’un bien correspond

L’acheteur gagne également en crédibilité auprès des vendeurs, des agents immobiliers et des banques. Il inspire davantage confiance et peut se positionner plus rapidement lorsqu’un bien intéressant se présente.

Enfin, connaître précisément son budget et ses limites permet de mieux négocier et de sécuriser plus facilement son financement.

Le rôle du conseiller Noovimo dans la structuration de votre projet

Définir un projet immobilier ne signifie pas avancer seul. Chez Noovimo, le conseiller accompagne l’acheteur dès les premières réflexions. Il apporte :

- une écoute approfondie du projet et des motivations

- une méthodologie de définition et hiérarchisation des critères

- un accompagnement pour définir un budget réaliste

- une analyse du marché local et des opportunités

- des conseils stratégiques sur le type de bien à privilégier

Le conseiller Noovimo n’est donc pas seulement là pour faire visiter des biens : il intervient comme un partenaire de confiance, capable de structurer et de sécuriser le projet dès le départ.

Définir la nature de votre projet d’achat : résidence principale, secondaire ou investissement

Acheter sa résidence principale : un projet de vie et d'ancrage

Acheter sa résidence principale, c’est choisir un lieu de vie pour le quotidien. Ce projet s’inscrit généralement dans une logique de stabilité, d’ancrage familial et de construction patrimoniale.

Les critères les plus importants concernent alors :

- la proximité du travail

- la présence d’écoles et de services

- les transports

- la qualité de vie du quartier

L’achat se pense souvent sur plusieurs années, voire une décennie. C’est aussi un projet favorisé par certaines conditions de financement et, dans certains cas, par des aides comme le prêt à taux zéro pour les primo-accédants.

Pour une famille de quatre personnes, par exemple, acheter une maison T4 ou T5 proche des écoles dans une ville moyenne de la côte ouest répond à une logique de confort de vie, de projection familiale et de stabilité.

Acheter sa résidence principale, c’est donc investir à la fois dans son quotidien et dans son avenir.

Acquérir une résidence secondaire : plaisir et évasion

La résidence secondaire répond à une logique différente. Il s’agit d’un achat davantage tourné vers le plaisir, le repos et la qualité de vie.

La localisation joue ici un rôle central :

- bord de mer

- campagne

- montagne

- région touristique

Le coup de cœur peut avoir plus de place dans la décision, mais il doit rester compatible avec une analyse budgétaire lucide. Il faut intégrer non seulement le prix d’achat, mais aussi les charges d’entretien, la fiscalité, l’occupation réelle du bien et, éventuellement, la possibilité de le louer une partie de l’année.

C’est un projet séduisant, mais qui demande de vérifier qu’il reste équilibré financièrement sur la durée.

Investir dans l'immobilier locatif : se constituer un patrimoine et des revenus

L’investissement locatif repose sur une logique patrimoniale et financière. Ici, le bien n’est pas choisi d’abord pour y vivre, mais pour sa capacité à attirer des locataires, générer des revenus et prendre de la valeur avec le temps.

Les investisseurs s’intéressent particulièrement :

- à la demande locative locale

- au niveau de rentabilité

- à la fiscalité

- à la facilité de gestion

Par exemple, l’achat d’un T2 à Nantes pour 150 000 €, loué 700 € par mois, représente un rendement brut d’environ 5,6 %. Ce type de projet doit être analysé avec rigueur, mais il peut constituer un excellent levier pour bâtir un patrimoine durable.

Achat dans l'ancien, le neuf ou la construction : faire le bon choix

Le choix entre ancien, neuf et construction dépend de votre budget, de votre calendrier, de votre mode de vie et de votre tolérance aux travaux ou aux délais. Il n’existe pas de réponse universelle : chaque option présente des avantages et des contraintes.

Acheter dans l'ancien : charme, emplacement et travaux à anticiper

L’ancien séduit d’abord par ses emplacements, souvent plus centraux et plus établis. On y trouve aussi davantage de cachet, avec parfois de beaux volumes ou une architecture plus chaleureuse. Le prix au m² est parfois plus accessible et il offre une possibilité de négociation.

En revanche, acheter dans l’ancien impose de regarder au-delà du prix affiché. Il faut tenir compte de l’état général du bien, du diagnostic de performance énergétique, des éventuels travaux de rénovation, de l’état de la copropriété et de frais de notaire plus élevés.

Un logement ancien peut être une très belle opportunité, à condition d’en évaluer le coût réel avec précision.

Acheter dans le neuf : confort, garanties et avantages fiscaux

Les logements récents offrent notamment :

- de bonnes performances énergétiques

- des garanties constructeur (décennale, biennale, parfait achèvement)

- des frais de notaire réduits

- un logement clé en main

En revanche, le prix au m² est souvent supérieur à celui de l’ancien, et l’offre se situe parfois dans des quartiers en développement plutôt qu’au cœur des centres-villes. En VEFA, il faut également accepter un délai de livraison qui peut aller de plusieurs mois à près de deux ans.

Le neuf est donc particulièrement adapté à ceux qui privilégient la tranquillité et la performance énergétique.

Faire construire sa maison : projet sur mesure et maîtrise du budget

Faire construire sa maison permet de partir d’une page blanche et de créer un logement parfaitement adapté à ses besoins. C’est la solution la plus personnalisable, avec la possibilité de choisir le terrain, l’agencement, les matériaux et les prestations.

Mais cette liberté implique aussi davantage de complexité. Il faut trouver le bon terrain, vérifier sa viabilisation, sélectionner un constructeur fiable et suivre un calendrier plus long.

Intégrer les travaux dans son projet d'achat : jusqu'où peut-on aller ?

Acheter avec travaux : opportunité ou piège ?

Acheter avec travaux peut être une excellente affaire, à condition d’évaluer précisément les coûts et la faisabilité avant de s’engager.

En effet, le type d’achat présente plusieurs avantages :

- Prix d'achat réduit grâce à la décote liée aux travaux

- Personnalisation du logement, avec la possibilité d’aménager l’espace selon ses goûts

- Potentiel de plus-value après rénovation

- Accès à des biens mieux situés, souvent plus difficiles à trouver sans travaux

Cependant, acheter avec travaux comporte aussi certains risques :

- Sous-estimation du budget. Des problèmes peuvent apparaître une fois le chantier lancé. Les coûts peuvent alors augmenter rapidement.

- Le temps et le stress liés aux travaux. Selon l’ampleur du chantier, il peut être difficile d’habiter le logement immédiatement. Certains acquéreurs doivent donc gérer une période avec double logement ou vivre au milieu d’un chantier.

- La faisabilité technique doit être étudiée avec attention. Modifier un mur porteur, déplacer des réseaux ou revoir entièrement l’agencement nécessite souvent l’intervention de professionnels.

Pour sécuriser ce type de projet, il est vivement recommandé de faire évaluer les travaux par des artisans ou des experts avant de signer l’achat. Les conseillers Noovimo peuvent d’ailleurs mettre les acquéreurs en relation avec des partenaires travaux capables de chiffrer précisément un projet.

Les différents types de travaux et leur impact budgétaire

Tous les travaux ne représentent pas le même investissement.

Pour estimer correctement ces travaux, il est conseillé de demander plusieurs devis d’artisans et d’évaluer les coûts au mètre carré selon la nature du projet car l’impact sur le budget global peut être significatif.

Dans tous les cas, il est prudent de prévoir une marge de sécurité de 10 à 20 % pour faire face aux imprévus.

Financer les travaux : intégration au prêt ou financement séparé ?

Lorsqu’un projet immobilier inclut des travaux, plusieurs solutions de financement existent.

- Intégrer les travaux directement au prêt immobilier (le plus fréquent) : la banque finance l’ensemble du projet (prix du bien et budget travaux).

- Avantages : taux plus bas, mensualité unique, financement global cohérent.

- Contraintes : présentation des devis de travaux, respect d’un calendrier de réalisation (souvent dans les deux à trois ans) et déblocage progressif des suivant l’avancement du chantier.

- Recourir à un prêt travaux séparé, généralement sous forme de crédit à la consommation.

- Avantages : plus de souplesse et moins de justificatifs à fournir.

- Contraintes : taux souvent plus élevés et durée de remboursement plus courte.

- Financer une partie des travaux grâce à son épargne personnelle pour limiter le montant emprunté.

Dans tous les cas, l’accompagnement d’un courtier partenaire Noovimo peut être précieux pour monter un dossier intégrant les travaux, comparer les offres bancaires et optimiser le financement.

Clarifier ses critères : indispensables vs confort

Définir ses critères, ce n’est pas dresser une liste idéale impossible à trouver. C’est identifier ce qui est réellement non négociable et ce qui relève du confort.

Définir ses critères géographiques et d'environnement

En immobilier, l’emplacement reste le critère numéro un car un bien se transforme, mais son emplacement ne change pas. Il faut donc analyser le marché immobilier local et réfléchir au secteur géographique, au temps de trajet, à la proximité des écoles, des commerces, des transports et à l’environnement recherché.

Type de bien, surface et configuration

Les acheteurs doivent également définir leurs besoins réels. Maison ou appartement, nombre de chambres, surface minimale, présence d’un extérieur, étage, stationnement : tout n’a pas le même niveau d’importance selon votre situation actuelle et vos projets futurs.

La bonne méthode consiste à distinguer :

- les critères indispensables

- les critères de confort

Cette hiérarchisation évite deux écueils : être trop rigide et passer à côté de bonnes opportunités, ou être trop souple et finir par acheter un bien qui ne répond pas vraiment à ses besoins.

Budget, équipements et état du bien

L’état du bien influence fortement le budget global :

- Un bien prêt à habiter sera plus cher, mais évite les travaux.

- Un bien à rénover peut être plus accessible, mais nécessite temps et budget supplémentaire.

Il est donc essentiel d’évaluer le coût total du projet.

Établir son budget réaliste et anticiper les coûts cachés

Calculer sa capacité d'achat réelle

Pour savoir ce que vous pouvez réellement acheter, il faut partir de votre apport, de votre capacité d’emprunt et de votre reste à vivre.

La capacité d’emprunt dépend principalement :

• des revenus

• du taux d’endettement (maximum 35 %)

• de la durée du prêt

Prenons un exemple simple :

- Revenus nets mensuels : 3 500 €

- Taux d’endettement maximal (35 %) = Mensualité maximale : 1 225 €

- Capacité d’emprunt sur 20 ans : environ 230 000 €

Avec 30 000 € d’apport, le projet global peut approcher 260 000 €, mais ce montant ne correspond pas entièrement au prix du bien.

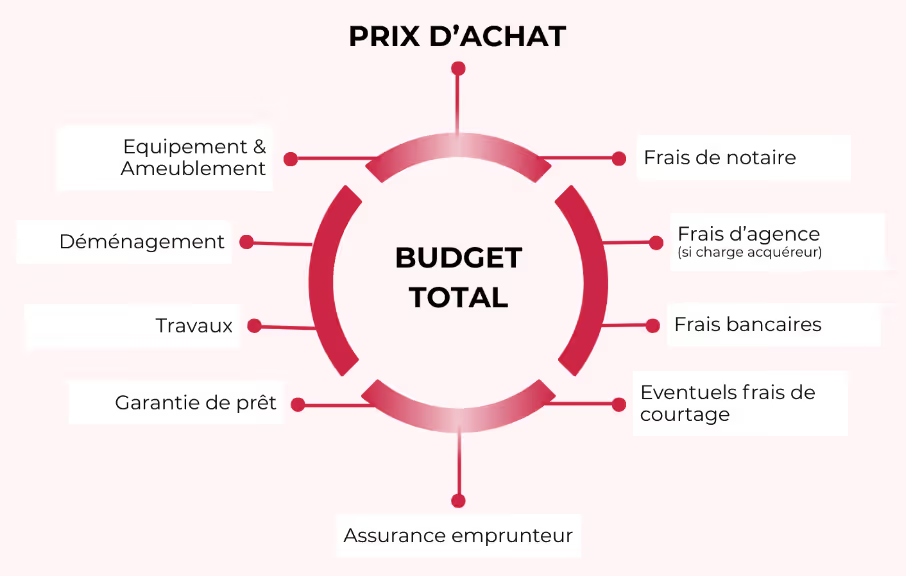

Intégrer les frais annexes

Le prix affiché d’un bien ne représente pas le budget total.

Anticiper les charges après l'achat

Au-delà de l’achat, il faut aussi penser au coût de possession : mensualités de crédit, taxe foncière, charges de copropriété, énergie, assurance habitation et entretien courant.

Connaître sa capacité d’achat réelle, puis simuler le coût global du projet, permet d’éviter les déceptions et de chercher au bon niveau de prix dès le départ. Cela permet de s’assurer que le projet reste soutenable financièrement sur le long terme.

L'accompagnement Noovimo pour concrétiser votre projet d'achat

Un conseiller local expert qui comprend vos besoins

Chez Noovimo, l’accompagnement commence bien avant la première visite. Le conseiller aide d’abord à clarifier le projet, à poser le cadre budgétaire et à identifier les critères essentiels.

Il intervient ensuite pour :

- analyser le marché local

- identifier les biens correspondant au projet

- accompagner les visites

- conseiller dans la négociation

Le conseiller devient un véritable partenaire du projet immobilier et pour vous faire découvrir nos biens disponibles.

Accès à un réseau de partenaires pour sécuriser votre achat

Noovimo s’appuie également sur un réseau de partenaires mobilisables selon votre projet :

- courtiers en crédit

- professionnels des travaux

- notaires

- gestionnaires locatifs

- assureurs

Cet écosystème permet de sécuriser chaque étape du projet.

De la définition du projet à la remise des clés

Un achat immobilier se déroule généralement en plusieurs étapes :

De la définition du projet à la remise des clés, l’objectif reste le même : vous faire gagner du temps, sécuriser vos décisions et vous aider à concrétiser votre achat immobilier avec confiance.

Votre futur chez-vous n'attend plus que vous

De la recherche du bien idéal à la remise des clés, nos conseillers locaux vous accompagnent à chaque étape.

Des biens sélectionnés partout sur la côte ouest française

Un conseiller dédié qui connaît votre secteur sur le bout des doigts

Des partenaires de confiance pour le financement et les travaux