Vente à Réméré : Comprendre les Risques & Solutions

Vente à réméré : découvrez le fonctionnement, les coûts réels (10-17% par an), les risques et les alternatives à explorer avant de vous engager.

Le patrimoine immobilier représente souvent l'essentiel d'une vie d'épargne. Pourtant, à l'approche de la retraite ou une fois celle-ci commencée, de nombreux propriétaires se retrouvent dans une situation paradoxale : ils possèdent un bien de valeur mais disposent parfois de revenus limités pour profiter pleinement de leur quotidien.

Face à cette réalité, plusieurs solutions existent : vendre son logement, le mettre en location, réaliser un prêt hypothécaire ou encore envisager une vente en viager. Cette dernière option reste pourtant souvent mal comprise et entourée de nombreuses idées reçues.

Certains considèrent le viager comme une solution réservée à des situations difficiles. D'autres y voient un pari hasardeux entre vendeur et acheteur. La réalité est beaucoup plus nuancée.

Le viager est avant tout un mécanisme juridique et financier ancien, parfaitement encadré par la loi française, qui peut permettre à certains propriétaires d'améliorer leurs revenus tout en continuant à vivre dans leur logement.

Mais est-ce réellement adapté à votre situation ? Quels sont les avantages et les limites ? Comment sont calculés le bouquet et la rente viagère ? Quelle différence existe-t-il entre un viager occupé et un viager libre ?

Dans ce guide complet, nous vous proposons de comprendre objectivement le fonctionnement du viager afin de déterminer si cette solution patrimoniale peut correspondre à votre projet de vie. Comme pour toute vente immobilière, le choix du mode de vente et la sélection d'un professionnel de confiance sont essentiels.

Le viager est une forme particulière de vente immobilière dans laquelle le paiement du bien est effectué en deux temps :

Dans une vente viagère, les deux parties portent des noms spécifiques :

Le principe fondamental du viager repose sur ce que les juristes appellent l'aléa. Au moment de la vente, personne ne connaît la durée pendant laquelle la rente sera versée puisque celle-ci dépend de la durée de vie du vendeur.

C'est précisément cette incertitude qui distingue le viager d'une vente classique avec paiement échelonné.

Le viager bénéficie également d'un cadre juridique très sécurisé. La signature d'un acte authentique chez le notaire est obligatoire. Celui-ci vérifie la conformité de l'opération, calcule les éléments financiers et veille à la protection des intérêts des deux parties.

Cette pratique existe depuis plusieurs siècles dans le droit français et continue aujourd'hui de constituer une véritable solution patrimoniale pour certains propriétaires.

Exemple concret

Madame Dupont, 72 ans, possède une maison estimée à 250 000 €. Elle décide de vendre en viager occupé.

Le jour de la signature :

Le viager est donc avant tout une vente immobilière à paiement différé et à durée indéterminée.

Le prix d'un bien vendu en viager se compose généralement de deux éléments : le bouquet et la rente.

Le bouquet correspond à la somme versée comptant lors de la signature de l'acte authentique.

Dans la plupart des opérations, il représente environ 20 à 30 % de la valeur du bien, mais ce pourcentage reste totalement négociable. Dans certains cas, le bouquet peut être plus élevé ; il peut être réduit ; il peut même être inexistant.

Tout dépend des besoins du vendeur et des capacités financières de l'acheteur.

La rente viagère constitue le second élément du prix. Elle est généralement versée chaque mois, mais peut également être trimestrielle ou annuelle selon les modalités prévues dans l'acte.

Son montant est calculé à partir de plusieurs critères :

Les professionnels s'appuient notamment sur les tables de mortalité de l'INSEE pour établir ces calculs.

Plus le vendeur est âgé au moment de la vente, plus la rente est généralement élevée puisque la durée prévisible de versement est statistiquement plus courte.

Le notaire joue un rôle essentiel dans la sécurisation et la validation de ces calculs.

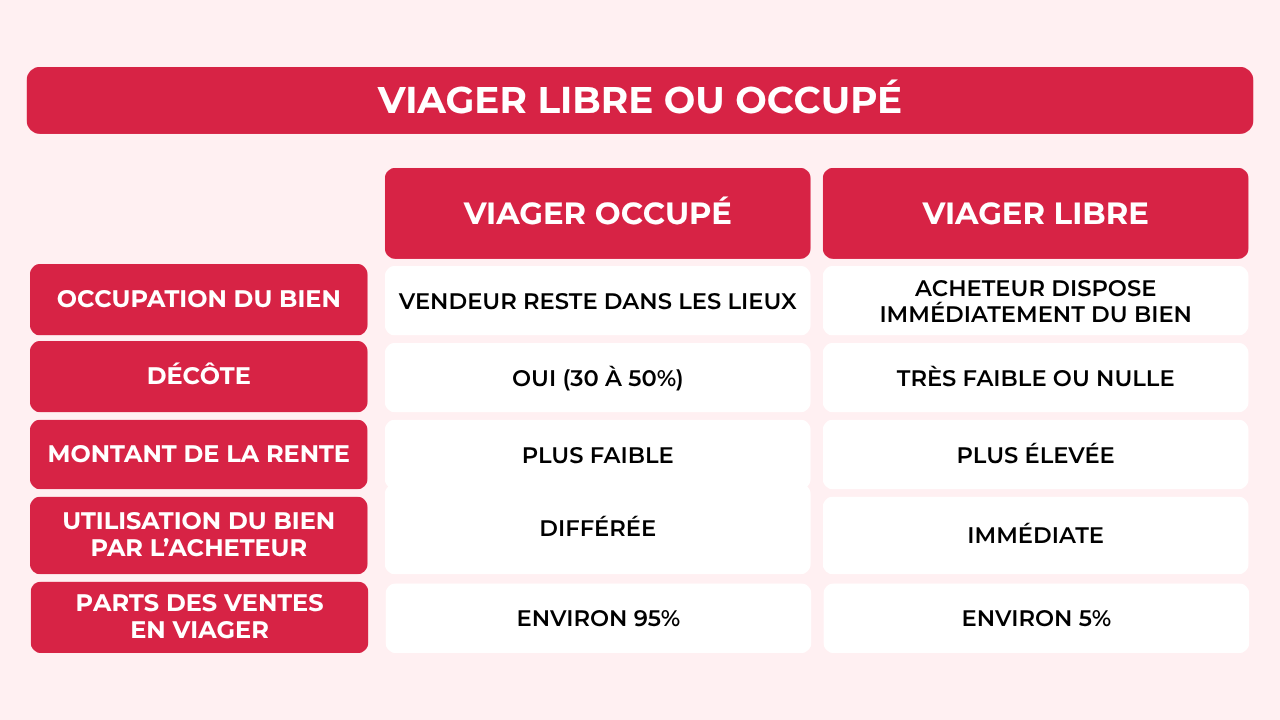

La distinction entre viager occupé et viager libre est essentielle.

Le choix entre ces deux formules influence directement le prix, le montant de la rente et les droits de chacun.

Le viager occupé représente environ 95 % des ventes en viager. Le vendeur conserve :

Concrètement, il continue à vivre dans son logement jusqu'à son décès.

L'acheteur devient propriétaire mais ne peut pas occuper le bien immédiatement.

Cette privation de jouissance entraîne une décote importante sur la valeur du bien, généralement comprise entre 30 et 50 %.

A l’inverse, dans le viager libre, le logement est libéré dès la signature.

L'acheteur peut immédiatement l'habiter, le louer ou le revendre.

Comme il bénéficie immédiatement du bien, aucune décote d'occupation importante n'est appliquée.

Le prix de vente et la rente sont donc généralement plus élevés.

Le choix dépend avant tout du projet du vendeur et de ses besoins de logement. Et s’il souhaite vendre son bien pour en acheter un autre, la vente en cascade peut faciliter la synchronisation des transactions.

Le principal intérêt du viager pour le vendeur réside dans la combinaison d'un capital immédiat et d'un revenu complémentaire à vie.

Améliorer ses revenus de retraite

La rente viagère constitue un revenu régulier garanti jusqu'au décès.

Elle peut permettre :

Continuer à vivre chez soi

Dans le cadre d'un viager occupé, le vendeur conserve son cadre de vie. Il reste dans son environnement habituel, à proximité de ses proches et de ses repères.

Disposer d'un capital immédiat

Le bouquet peut servir à financer des travaux, aider ses enfants ou petits-enfants, réaliser des projets personnels ou constituer une épargne de sécurité.

Réduire certaines charges

Selon les modalités prévues au contrat, les grosses réparations peuvent être transférées à l'acheteur.

Préparer la transmission de son patrimoine

Le viager permet parfois d'organiser une stratégie patrimoniale tout en conservant des revenus.

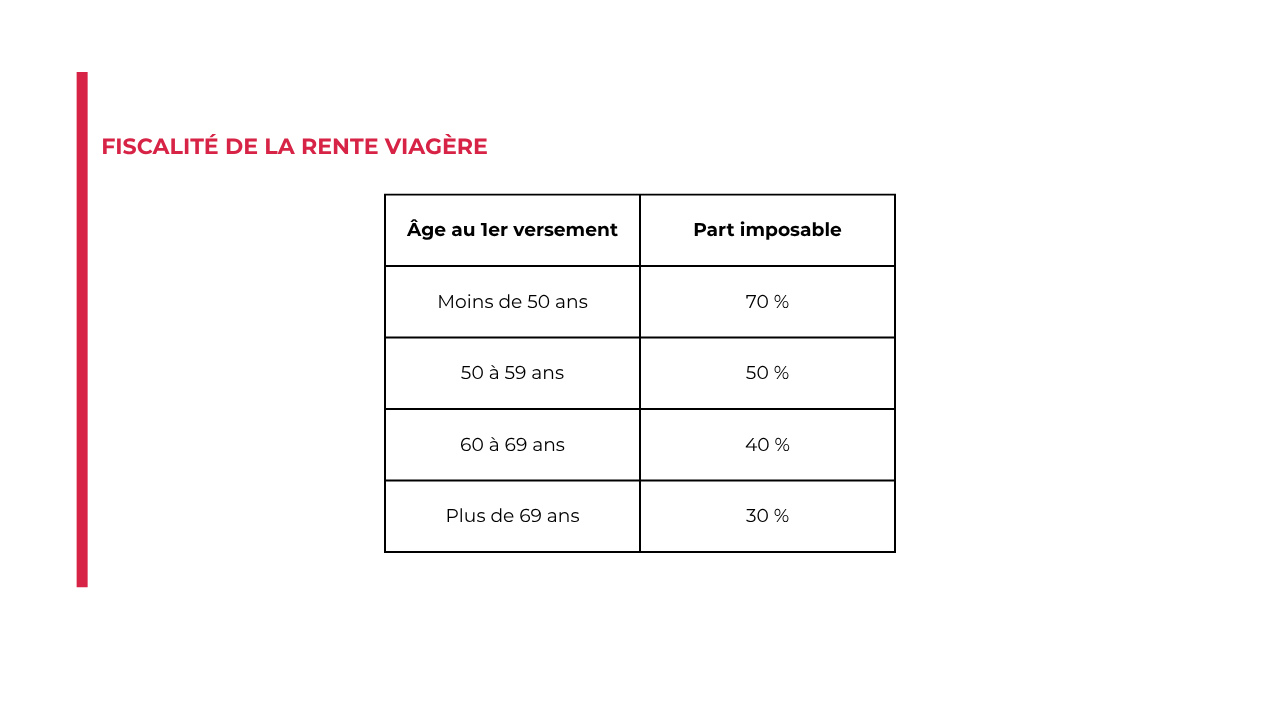

Une fiscalité avantageuse

La rente viagère bénéficie d'un régime fiscal favorable. Seule une partie de la rente est imposable. Cette partie est variable selon l’âge de la personne au moment du premier versement de la rente.

Ainsi, une personne qui commence à percevoir sa rente après 70 ans n'est imposée que sur 30 % de son montant.

Une protection juridique solide

Des mécanismes existent pour protéger le vendeur :

Le viager peut donc constituer une solution pertinente pour améliorer durablement ses revenus tout en conservant son logement.

Le viager présente également plusieurs intérêts pour l'acquéreur.

Exemple

Un investisseur acquiert un bien valant 300 000 €. Prix viager occupé : 180 000 €.

Si la rente est de 800 € pendant 20 ans :

Dans le même temps, la valeur du bien peut avoir progressé au fil des années.

Le viager s'inscrit donc dans une logique de long terme.

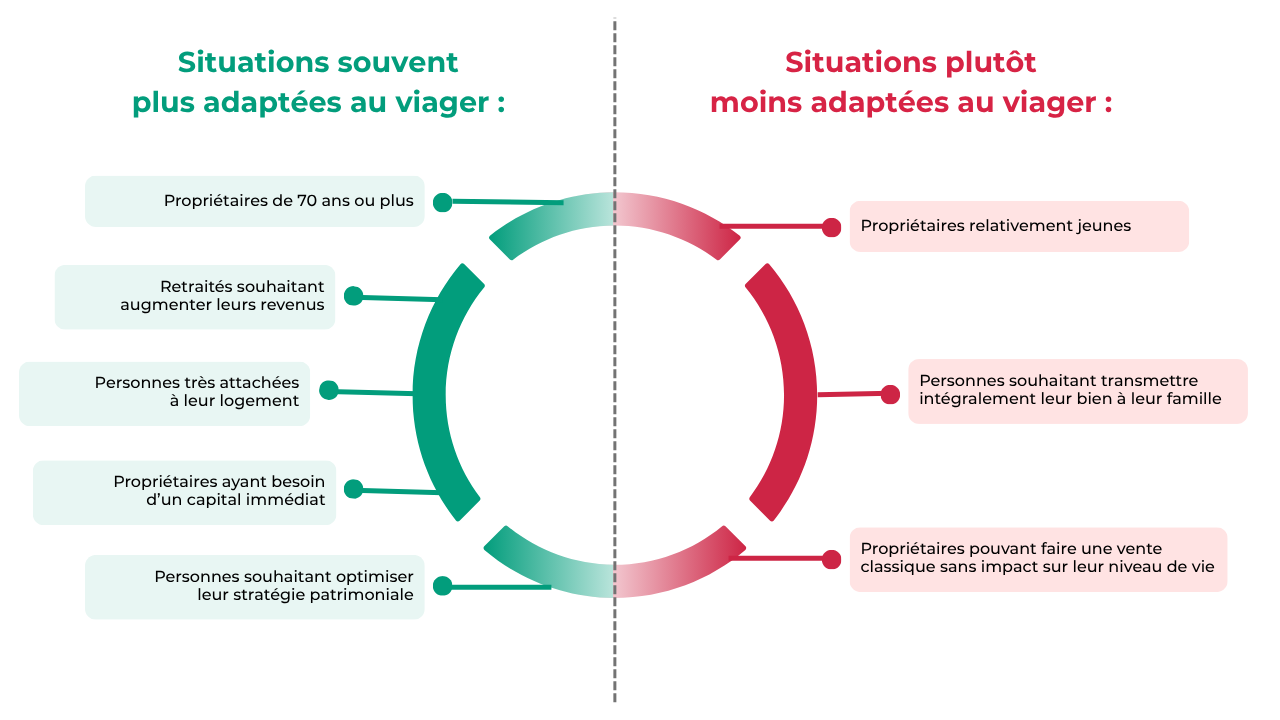

Le viager convient davantage à certains profils.

Les bonnes questions à se poser : avant d'envisager une vente en viager, demandez vous :

Une discussion avec vos héritiers, votre notaire et un conseiller immobilier reste fortement recommandée.

Le viager présente des avantages, mais également certaines limites.

L'acquéreur assume lui aussi plusieurs risques.

Exemple

Un acheteur acquiert un viager auprès d'un vendeur âgé de 72 ans.

L'espérance de vie statistique est estimée à environ quinze ans.

Si le vendeur vit jusqu'à 95 ans, la durée réelle de versement sera beaucoup plus longue que prévu.

Le coût final pourra alors dépasser largement la valeur initiale du bien.

C'est précisément le principe de l'aléa qui fonde juridiquement le viager.

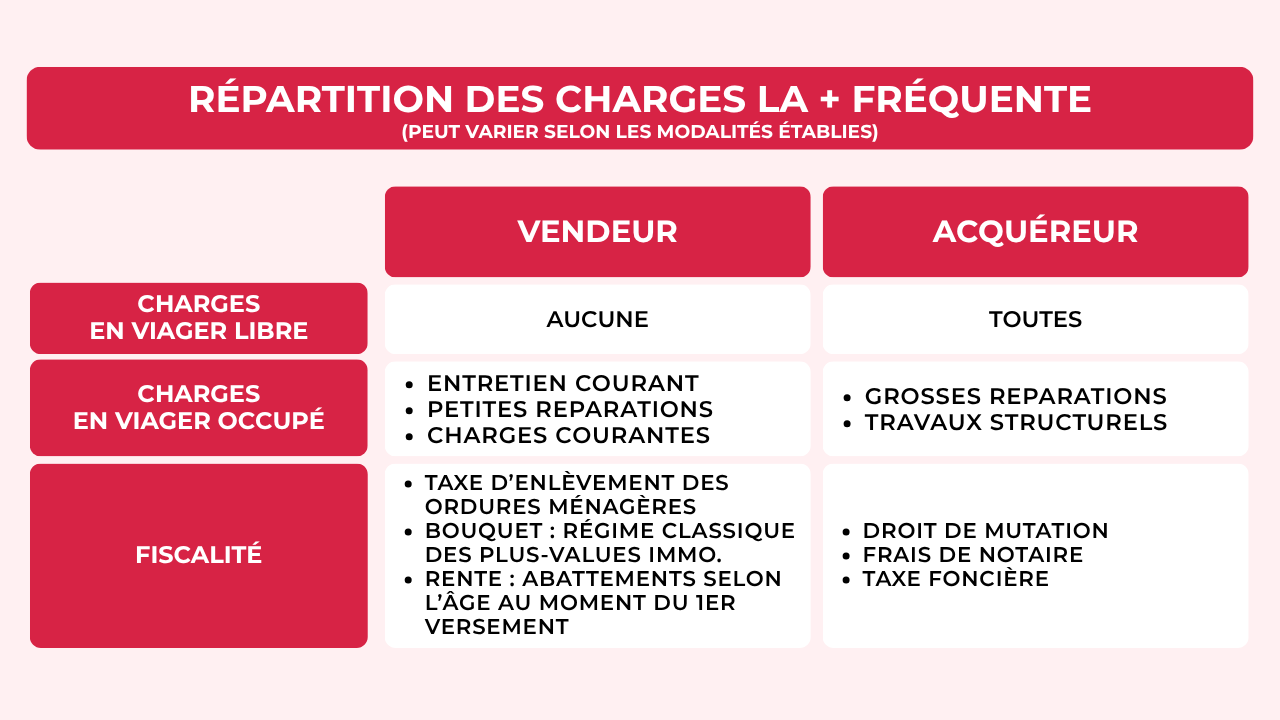

Une question revient fréquemment : qui paie les charges et quelle est la fiscalité de chacun en viager ?

Il est essentiel que la répartition des charges soit clairement définie dans l'acte notarié.

Pour en savoir plus sur la fiscalité immobilière en général, reportez-vous à l’article dédié de notre Guide du vendeur.

Plusieurs précautions permettent de sécuriser l'opération.

Chez Noovimo, nous recommandons systématiquement de faire réaliser une estimation professionnelle du bien avant toute démarche afin d'obtenir une première simulation réaliste du bouquet et de la rente potentiels.

Le viager est une solution patrimoniale ancienne, encadrée juridiquement et toujours d'actualité.

Pour le vendeur, il peut permettre d'améliorer ses revenus de retraite tout en restant dans son logement grâce au viager occupé. Pour l'acheteur, il constitue un investissement immobilier de long terme offrant souvent une décote intéressante.

Il existe toutefois des différences majeures entre le viager occupé, qui représente la grande majorité des transactions, et le viager libre, où le logement est disponible immédiatement.

Comme toute décision patrimoniale importante, le viager présente des avantages mais aussi des contraintes : décote du bien, perte de la pleine propriété, principe d'aléa et engagement sur le long terme.

Cette solution n'est donc pas adaptée à tous les propriétaires. Elle convient particulièrement aux personnes souhaitant compléter leurs revenus tout en conservant leur cadre de vie.

Le viager n'est pas non plus la seule alternative patrimoniale. Dans des situations financières difficiles, d'autres solutions comme la vente à réméré existent, bien qu'elles présentent des risques spécifiques.

Avant toute décision, prenez le temps :

Un conseiller Noovimo peut vous accompagner dans cette première réflexion, réaliser une estimation de votre bien et vous orienter vers les solutions les plus adaptées à votre situation.

Oui. Il n'existe aucun âge minimum légal pour vendre en viager. Toutefois, plus le vendeur est jeune, plus son espérance de vie statistique est longue, ce qui réduit généralement le montant de la rente et peut rendre l'opération moins attractive pour certaines parties.

En principe, non. Un propriétaire est libre de vendre son bien immobilier. Toutefois, comme le viager impacte directement la transmission du patrimoine, il est souvent recommandé d'en discuter en amont avec ses héritiers afin d'éviter les incompréhensions ou les conflits familiaux.

Non, sauf situations particulières prévues par la loi ou le contrat. Une vente en viager est un acte définitif. C'est pourquoi il est indispensable d'étudier soigneusement les conséquences patrimoniales, juridiques et familiales avant de s'engager.