Évaluer sa capacité financière d'emprunt et son budget réel

Acheter un bien immobilier commence toujours par une question essentielle : combien puis-je emprunter ? Après avoir défini votre projet d’achat, il est indispensable d’évaluer sa capacité d'emprunt et son budget d’achat immobilier réel. Cette étape permet de cibler des biens accessibles, d’éviter les refus bancaires et de construire un projet plus serein.

Nous allons voir comment calculer sa capacité d'emprunt, définir son budget global et optimiser son financement, afin de démarrer son projet immobilier sur des bases solides.

Avant de commencer vos visites, il est essentiel d’évaluer précisément votre capacité d'emprunt et votre budget d’achat immobilier réel.

- La capacité d'emprunt correspond au montant que la banque peut vous prêter, mais ce n’est pas votre budget d’achat réel.

- Le taux d’endettement ne doit généralement pas dépasser 35 % de vos revenus nets.

- Le budget global d’achat inclut de nombreux frais annexes.

- L’apport personnel améliore votre dossier et vos conditions de financement.

- Le reste à vivre doit rester confortable, pour absorber les dépenses courantes et les imprévus.

- Une simulation bancaire ou l’accompagnement d’un courtier permet d’affiner votre budget et d’obtenir les meilleures conditions de prêt.

Un projet immobilier réussi commence toujours par un budget clair, réaliste et validé en amont. Avec l’accompagnement d’un conseiller Noovimo et de ses courtiers partenaires, vous pouvez sécuriser votre financement et cibler rapidement les biens réellement accessibles.

Comprendre la capacité d'emprunt : définition et enjeux

Qu'est-ce que la capacité d'emprunt et pourquoi la calculer ?

La capacité d'emprunt correspond au montant maximum qu’une banque accepte de vous prêter pour financer un achat immobilier.

Connaître cette capacité en amont est essentiel. Les principaux bénéfices sont clairs :

- gagner en crédibilité auprès des vendeurs ;

- négocier avec davantage d’assurance ;

- éviter les refus bancaires tardifs.

Connaître sa capacité d’emprunt, ce n’est donc pas seulement faire un calcul. C’est poser les bases concrètes et réalistes de son projet d’achat.

Les critères analysés par les banques pour accorder un prêt

Pour déterminer si elles financent un projet, les banques étudient la situation globale de l’emprunteur.

En réalité, la banque cherche à répondre à une question simple : votre projet est-il finançable sans vous mettre en difficulté ?

Capacité d'emprunt vs budget d'achat : la différence essentielle

C’est une confusion très fréquente. La capacité d’emprunt n’est pas le budget d’achat immobilier. La première correspond au montant que la banque accepte de vous prêter. Le second représente la somme réellement disponible pour acheter le bien, une fois intégrés l’apport personnel et les frais annexes.

Prenons un exemple. Vous pouvez emprunter 200 000 € et vous disposez de 30 000 € d’apport. En apparence, vous pourriez penser que votre budget d’achat est de 230 000 €. Mais si vous devez payer 16 000 € de frais de notaire, votre budget réel pour le prix du bien tombe à 214 000 €.

Cette distinction est fondamentale. Beaucoup d’acheteurs additionnent simplement emprunt et apport, sans penser à retrancher les frais incompressibles. Résultat : ils visitent des biens au-dessus de leur budget réel.

Calculer sa capacité d'emprunt : la méthode étape par étape

Étape 1 – Évaluer ses revenus nets mensuels

Ce sont les revenus que la banque prendra réellement en compte. Elle ne retient pas tout de la même manière. Les revenus les plus valorisés sont les revenus stables, réguliers et durables.

Un salaire net mensuel sera pris en compte en totalité. En revanche, une prime annuelle sera souvent lissée sur douze mois puis retenue partiellement, généralement à hauteur de 70 %. Idem pour les loyers perçus, car la banque tient compte du risque de vacance locative et des charges associées. Pour les indépendants, elle s’appuie souvent sur la moyenne des revenus des trois dernières années.

Exemple :

- salaire net : 2 800 € ;

- prime annuelle : 3 000 €, soit 250 €/mois, retenus à 70 % = 175 € ;

- loyer perçu : 600 €, retenu à 70 % = 420 €.

- TOTAL des revenus retenus : 3 395 €

Étape 2 – Calculer son taux d'endettement (35 % maximum)

Le taux d’endettement représente la part de vos revenus consacrée au remboursement de vos crédits et paiement de vos charges fixes (éventuelle pension alimentaire, charges récurrentes du foyer telles que loyer, eau, électricité, internet…). Il s’agit d’un indicateur central dans l’analyse bancaire.

En pratique, la règle appliquée est celle des 35 % maximum : l’ensemble de vos charges fixes et mensualités de crédits, y compris le futur prêt immobilier, ne doit pas dépasser 35 % de vos revenus nets.

Par exemple, si vous gagnez 3 500 € nets par mois, votre mensualité maximale théorique sera de 1 225 € (0,35 x 3 500€). Si vous remboursez déjà un crédit auto de 200 € par mois et avez des charges fixes de 125€, il vous reste 900 € de capacité mensuelle pour un prêt immobilier.

Certaines banques peuvent accepter un léger dépassement pour des profils très solides, mais cela reste une exception.

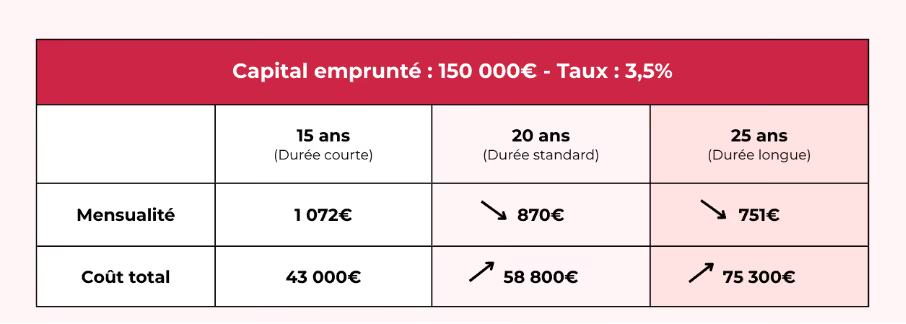

Étape 3 – Déterminer la durée du prêt et le taux d'intérêt

La durée du prêt immobilier a un impact direct sur la capacité d’emprunt. Plus la durée est longue, plus les mensualités baissent, ce qui permet d’emprunter davantage. En revanche, le coût total du crédit augmente.

Le taux d’intérêt joue lui aussi un rôle déterminant. À mensualité identique, plus le taux est élevé, plus la somme empruntable diminue. C’est pourquoi il est essentiel d’intégrer le contexte du marché dans ses simulations.

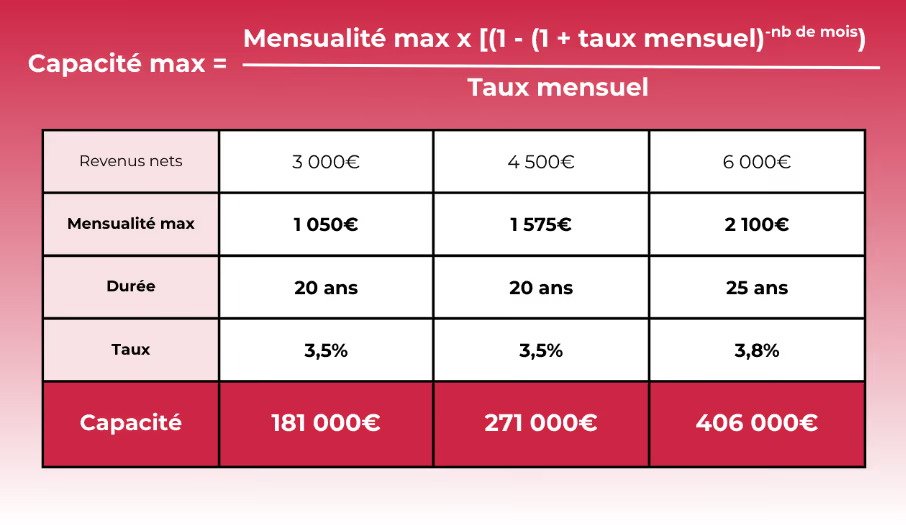

Étape 4 – Calculer sa capacité d'emprunt finale

En pratique, il est plus simple d’utiliser un simulateur ou de se faire accompagner par un courtier.

Ce qui compte surtout, c’est de comprendre les grands équilibres. Plus vos revenus sont élevés, plus votre mensualité maximale augmente. Plus la durée du prêt est longue, plus le capital empruntable progresse. En revanche, une hausse du taux réduit votre capacité.

Intégrer l'apport personnel et définir son budget d'achat global

L'apport personnel : combien faut-il prévoir ?

L’apport personnel correspond à la somme que vous investissez dans votre achat sans passer par le crédit. Il provient généralement de l’épargne, d’une donation familiale ou de la vente d’un bien précédent.

Les banques attendent souvent un minimum d’apport pour couvrir au moins les frais de notaire. Un apport de 10 % constitue donc souvent le seuil minimal. En pratique, un apport compris entre 15 et 20 % peut permettre d’obtenir de meilleures conditions de financement. Et si l’apport est de 20-30% ou plus, il est optimal pour obtenir des taux préférentiels et faciliter la négociation bancaire.

Cela dit, il ne faut pas mobiliser toute son épargne. Conserver une réserve de sécurité reste indispensable.

Les frais de notaire : 2 à 8 % selon ancien ou neuf

Les frais de notaire, aussi appelés frais d’acquisition, doivent être anticipés dès le départ. Ils regroupent principalement les droits de mutation, les émoluments du notaire et divers frais administratifs. Dans la majorité des cas, ces frais doivent être financés comptant.

Dans l’ancien, ils représentent en général 7 à 8 % du prix d’achat. Dans le neuf, ils sont beaucoup plus faibles, autour de 2 à 3 %.

Sur un achat de 200 000 €, il faut prévoir environ 15 000 € de frais de notaire dans l’ancien contre environ 5000€ pour un bien neuf.

Budget global : prix d'achat + frais annexes à ne pas oublier

Le budget d’achat immobilier ne se limite jamais aux prix du bien et frais de notaire. Pour éviter les mauvaises surprises, il faut raisonner en budget global et tenir compte des autres frais annexes :

- frais bancaires

- frais d’agence (si charge acquéreur)

- éventuels frais de courtage;

- garantie de prêt;

- assurance emprunteur ;

- travaux ;

- déménagement ;

- ameublement ou équipements.

On comprend alors qu’un acheteur disposant d’une capacité d’emprunt de 230 000 € et d’un apport de 25 000 € ne pourra pas viser un bien à 250 000 € sans ajustement. Son budget réel pour le prix du bien sera plutôt proche de 228 000 € une fois les seuls frais déduits.

Les charges et coûts de possession à anticiper

Mensualités de prêt : capital + intérêts + assurance

Lorsqu’on parle de mensualité de prêt immobilier, on pense souvent uniquement au capital emprunté. En réalité, la mensualité comprend trois composantes : le capital, les intérêts et l’assurance emprunteur.

Pour un prêt de 200 000 € sur 20 ans à 3,5 %, la mensualité hors assurance tourne autour de 1 160 €. En y ajoutant une assurance à 0,35 %, on atteint environ 1 220 € par mois. L’assurance n’est donc pas un détail et mérite d’être comparée.

Les charges de propriété : taxe foncière, copropriété, énergie

Devenir propriétaire signifie aussi anticiper toutes les charges liées à l’occupation du bien.

Les principales dépenses récurrentes (et leur valeur moyenne) sont souvent :

- Taxe foncière : 500€ - 2 000€ / an (selon les communes et surface) ;

- Charges de copropriété : 1 000€ - 3 000€ / an (pour un appartement selon les équipements ou travaux votés);

- Dépenses d’énergie ;

- Assurance habitation : 200€ - 600€ / an ;

- Entretien et réparations : environ 1% de la valeur du bien.

Prenons un cas concret. Un ménage rembourse 1 200 € de mensualité de prêt, paie 150 € de charges de copropriété, 100 € de taxe foncière lissée sur l’année, 150 € d’énergie et 40 € d’assurance habitation. Le coût réel mensuel du logement atteint alors 1 640 €.

Avant d’acheter, il est donc indispensable de vérifier la taxe foncière, le montant des charges et le niveau de consommation énergétique du bien.

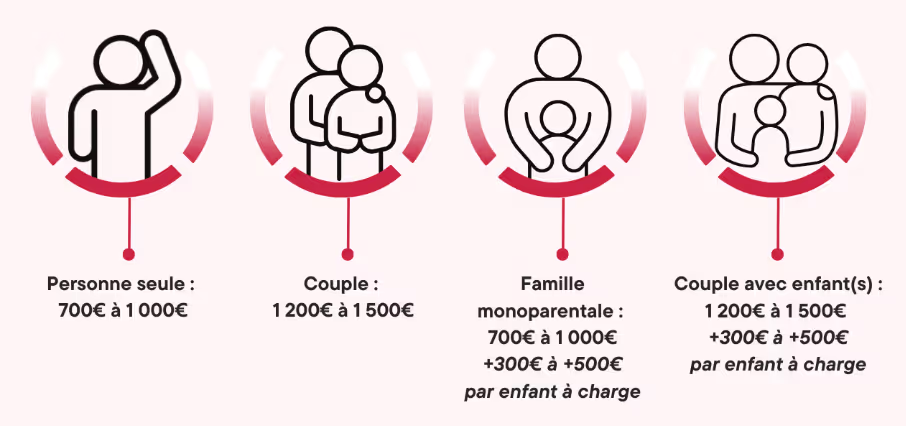

Le reste à vivre : garder un budget confortable

Le reste à vivre est la somme qu’il vous reste chaque mois une fois vos mensualités et vos charges principales réglées. C’est un indicateur essentiel, à la fois pour la banque et pour vous-même. Acheter à la limite de sa capacité théorique n’est pas toujours la meilleure décision. Un budget sain est un budget qui laisse de la respiration.

On retient souvent les repères suivants :

Optimiser son financement avec une simulation bancaire et un courtier

L'importance de la simulation avant de chercher un bien

Faire une simulation de prêt immobilier avant de commencer les visites est l’un des meilleurs réflexes à adopter pour :

- Clarté : savoir combien on peut acheter

- Crédibilité : montrer son sérieux

- Réactivité : pouvoir faire une offre rapidement

- Eviter les déceptions : ne pas avoir un coup de cœur pour un bien hors budget

Il existe plusieurs niveaux de simulation :

- les simulateurs en ligne, utiles pour un premier ordre de grandeur ;

- le rendez-vous bancaire, pour une approche plus personnalisée ;

- le courtier, pour une analyse complète et multi-banques.

Plus le projet se précise, plus il devient pertinent de passer d’une estimation indicative à une véritable étude de financement.

Le rôle du courtier : expertise, gain de temps et meilleur taux

Le courtier en crédit immobilier agit comme intermédiaire entre vous et les banques. Son rôle est de présenter votre dossier, de solliciter plusieurs établissements et de négocier les conditions les plus favorables.

Son intervention permet souvent de gagner du temps, mais aussi de faire baisser le coût global du crédit. Sur un emprunt de 200 000 € sur 20 ans, passer de 3,8 % à 3,5 % peut représenter environ 7 000 € d’économies sur le coût des intérêts.

Le courtier apporte aussi un regard stratégique. Il connaît les critères des banques et peut vous aider à constituer un dossier plus solide.

Obtenir un accord de principe : sécuriser son projet d'achat

L’accord de principe bancaire est une première validation du projet par la banque. Il ne s’agit pas encore d’une offre de prêt définitive, mais d’un signal fort :

- il rassure sur la faisabilité du projet ;

- il renforce la crédibilité auprès du vendeur ;

- il facilite la négociation au moment de faire une offre

- il sécurise la condition suspensive d’obtention du prêt.

L'accompagnement Noovimo pour évaluer et optimiser votre budget

Simulation personnalisée et conseil budgétaire

Chez Noovimo, l’accompagnement commence bien avant la signature d’un compromis. Il place rapidement la phase de réflexion budgétaire, là où se construit la solidité du projet.

Le rôle du conseiller est d’abord d’écouter et de comprendre votre situation : revenus, contraintes, objectifs, niveau de confort recherché, nature du projet. À partir de là, il peut vous aider à estimer un budget cohérent, dans une logique réaliste et durable. Pour vous aider dans cette étape, vous pouvez télécharger notre checklist « Evaluer son budget d’achat immobilier ».

Mise en relation avec courtiers partenaires de confiance

Lorsque le projet le nécessite, le conseiller Noovimo peut vous orienter vers un courtier partenaire.

Le courtier affine la simulation, analyse le dossier, sollicite les banques et négocie le financement. De son côté, le conseiller immobilier reste votre interlocuteur principal et ajuste la recherche de biens en fonction du budget réellement validé.

Recherche ciblée sur des biens à votre portée budgétaire

Une fois le budget précisément défini, la recherche immobilière devient beaucoup plus efficace. Le conseiller Noovimo peut alors cibler des biens réellement adaptés à votre enveloppe, organiser des visites pertinentes et vous aider à vous positionner rapidement lorsqu’une opportunité se présente.

Cette approche évite les visites inutiles, les coups de cœur impossibles à financer et les pertes de temps. Elle rend aussi le projet plus concret, plus fluide et plus rassurant.

Avec Noovimo, évaluer votre budget, ce n’est pas remplir une simple simulation. C’est franchir la première étape décisive vers un achat immobilier cohérent, sécurisé et réaliste.

Votre futur chez-vous n'attend plus que vous

De la recherche du bien idéal à la remise des clés, nos conseillers locaux vous accompagnent à chaque étape.

Des biens sélectionnés partout sur la côte ouest française

Un conseiller dédié qui connaît votre secteur sur le bout des doigts

Des partenaires de confiance pour le financement et les travaux