Anticiper la fiscalité et optimiser la plus-value immobilière

Vendre un bien immobilier soulève presque toujours la même question : vais-je payer un impôt sur la plus-value immobilière ?

Qu’il s’agisse d’une résidence secondaire, d’un investissement locatif ou d’un bien détenu depuis longtemps, la fiscalité de la vente peut sembler complexe. Pourtant, elle repose sur des règles claires, des exonérations précises et des mécanismes d’abattement qui permettent souvent de réduire fortement – voire d’annuler – l’impôt sur la plus-value immobilière.

Chez Noovimo, nous considérons la fiscalité comme un élément stratégique à anticiper. Comprendre le calcul de la plus-value immobilière et identifier les leviers d’optimisation permet d’aborder la vente avec sérénité.

⚠️ Les informations ci-dessous sont générales et basées sur la réglementation en vigueur au moment de la rédaction. Noovimo n’est ni expert-comptable ni conseiller fiscal. Pour toute situation particulière, il est indispensable de consulter un notaire, un expert-comptable ou un conseiller fiscal.

- La plus-value immobilière correspond au gain réalisé entre le prix de vente et le prix d’acquisition majoré.

- L’impôt total peut atteindre 36,2 %, hors surtaxe éventuelle.

- La résidence principale bénéficie d’une exonération totale sous conditions.

- Les abattements pour durée de détention réduisent progressivement l’impôt (exonération totale après 30 ans).

- Les travaux déductibles peuvent fortement diminuer la base imposable.

- Le timing de vente peut faire économiser plusieurs milliers d’euros.

- En cas de divorce, vendre avant la procédure peut éviter les droits de partage (2,5%).

- Le notaire calcule et prélève automatiquement l’impôt.

- Une simulation en amont permet d’anticiper le montant net réellement encaissé.

- Pour toute situation complexe, l’accompagnement d’un expert fiscal est indispensable.

Qu'est-ce que la plus-value immobilière et quand est-elle imposée ?

Définition de la plus-value immobilière

La plus-value immobilière correspond à la différence entre le prix de vente du bien et son prix d’acquisition majoré (prix d’achat + frais + travaux).

Il s’agit donc du gain réalisé grâce à la vente.

Exemple : Vous achetez un appartement 200 000 € et vous le revendez 270 000 €.

La plus-value brute est de 70 000 €.

Point fondamental : L’impôt ne porte pas sur le prix de vente, mais uniquement sur le gain réalisé. La plus-value taxe l’enrichissement réalisé lors de la vente, pas le prix de vente lui-même. Si vous vendez à perte (moins-value), aucun impôt n’est dû.

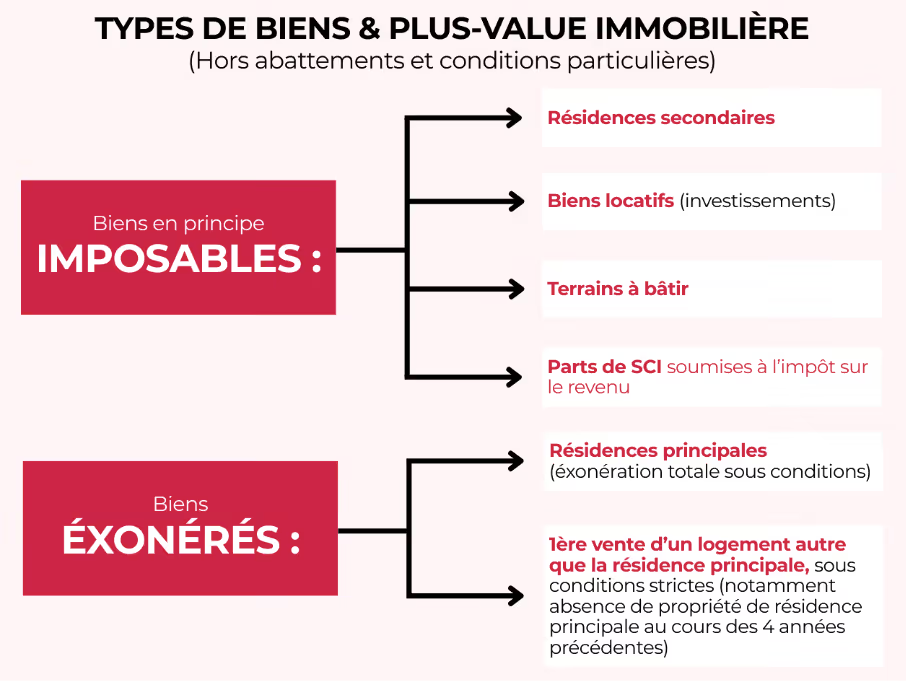

Quels biens sont concernés par l’impôt sur la plus-value ?

La fiscalité dépend du type de bien vendu.

En France, la majorité des transactions concernent des résidences principales. On estime qu’environ 70 % des ventes sont exonérées d’impôt sur la plus-value.

Les deux taxes composant l’impôt sur la plus-value

La plus-value immobilière est soumise à deux impositions distinctes :

- Impôt sur le revenu : 19 %

- Prélèvements sociaux immobilier : 17,2 %

Soit un total de 36,2 % sur la plus-value nette (avant abattements pour durée).

Une taxe additionnelle peut s’ajouter lorsque la plus-value nette imposable dépasse 50 000 €, avec un taux progressif de 2 à 6 %.

Exemple : Plus-value de 80 000 € après 5 ans de détention : 80 000 € × 36,2 % ≈ 28 960 € d’impôts

On voit l’importance d’anticiper car l’impôt sur la plus-value immobilière peut représenter plus d’un tiers du gain.

Comment se calcule la plus-value immobilière ?

Le prix de cession (prix de vente)

Le prix de cession correspond au prix net vendeur c’est-à-dire le prix inscrit dans l’acte authentique moins certains frais supportés par le vendeur (diagnostics, honoraires d’agence à sa charge…)

Si les honoraires d’agence sont à la charge du vendeur, ils viennent diminuer le prix de cession, réduisant ainsi la plus-value.

Le prix de cession est le montant réellement encaissé.

Le prix d'acquisition (prix d'achat majoré)

Le prix d’acquisition comprend :

- Le prix d’achat initial

- Les frais d’acquisition

- Les travaux déductibles

Concernant les frais d’acquisition, deux possibilités de calcul :

- Forfait de 7,5 % du prix d’achat

- Ou montant réel si justificatifs conservés

Concernant les travaux déductibles, sont pris en compte :

- Travaux de construction

- Agrandissement

- Amélioration importante

- NB : les travaux d’entretien courant ne sont pas déductibles

Et là aussi deux options de calcul :

- Forfait de 15 % si le bien est détenu depuis plus de 5 ans

- Ou montant réel avec factures

Exemple :

- Achat en 2010 : 200 000 €

- Frais (7,5 %) : 15 000 €

- Travaux : 30 000 €

- Prix acquisition majoré : 245 000 €

Si le bien est revendu 300 000 €, la plus-value brute sera : 300 000 – 245 000 = 55 000 €

Ainsi, plus le prix d’acquisition est élevé, plus la plus-value taxable diminue.

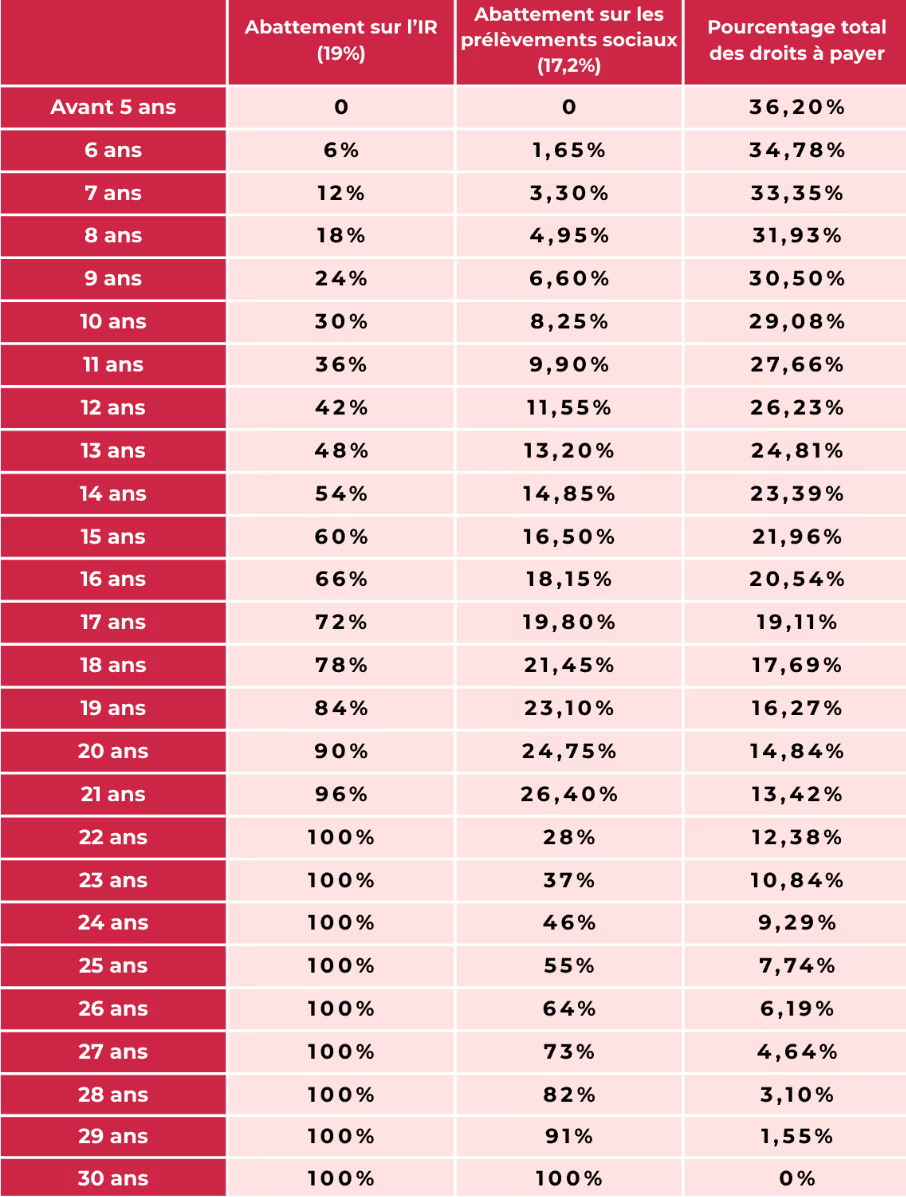

Les abattements pour durée de détention

Le mécanisme d’abattement pour durée de détention réduit progressivement l’impôt.

Pour l’impôt sur le revenu (19 %)

- 6 % par an de la 6e à la 21e année

- 4 % la 22e année

- Exonération totale après 22 ans

Pour les prélèvements sociaux (17,2 %)

- 1,65 % par an de la 6e à la 21e année

- 1,6 % la 22e année

- 9 % par an au-delà

- Exonération totale après 30 ans

C’est pourquoi attendre quelques années peut réduire significativement l’impôt.

Les cas d'exonération de la plus-value immobilière

L'exonération totale pour la résidence principale

L’exonération résidence principale est totale, sans condition de durée de détention.

Conditions :

- Le bien doit être la résidence habituelle et effective

- Il doit être occupé au moment de la vente

- Ou vente dans un délai raisonnable après départ (environ 1 an)

- Pas de mise en location intermédiaire

Les dépendances (garage, cave) sont exonérées si vendues en même temps.

La résidence principale est totalement exonérée, mais les conditions doivent être strictement respectées.

Les exonérations spécifiques pour situations particulières

D’autres cas d’exonération existent :

- Première vente sous conditions

- Retraités ou invalides sous conditions de ressources

- Non-résidents (plafond de 150 000 €)

- Exonération automatique après 22 ans (IR) et 30 ans (PS)

Ces dispositifs permettent des exonération totale ou partielle mais nécessitent souvent l’accompagnement d’un expert fiscal immobilier.

Les abattements exceptionnels

Certaines cessions (à des organismes de logement social, dispositifs temporaires) peuvent bénéficier d’abattements exceptionnels.

Ces règles évoluent régulièrement. Une vérification auprès du notaire ou d’un conseiller fiscal est indispensable.

Résidence principale, secondaire ou investissement : impacts fiscaux

Résidence principale : exonération totale et simplicité

C’est le cas le plus simple :

- Exonération totale

- Aucune déclaration spécifique

- Le notaire gère les démarches

Vendre sa résidence principale est fiscalement neutre. Il est conseillé de conserver les justificatifs attestant du caractère de résidence principale (facture d’énergie, taxes d’habitation, justificatifs de domicile etc.).

Résidence secondaire : taxation pleine avec abattements pour durée

Pour rappel, la vente d’une résidence secondaire est imposée à 36,2% et les abattements pour durée sont progressifs

Exemple :

- Achat 2015 : 250 000 €

- Vente 2025 : 350 000 €

- Plus-value brute : 100 000 €

Abattements 10 ans et plus-value nette imposable :

- Sur l’IR : -30 % (5x6%) d’où une plus-value nette imposable à l’IR de 70 000€

- Sur les PS : - 8,25 % (5x1,65%) d’où une plus-value nette imposable à l’IS de 91 750€

Imposition :

- IR = 19% x 70000 = 13 300€

- PS = 17,2% x 91 750 = 15 781€

- Imposition totale = 29 081€

La taxe plus-value résidence secondaire peut représenter plusieurs dizaines de milliers d’euros il est donc important de l’anticiper et de l’optimiser.

Bien locatif (investissement) : même taxation mais stratégies d’optimisation

La plus-value sur bien locatif suit les mêmes règles que la résidence secondaire.

Il y existe donc des opportunités d’optimisation que ce soit avec les travaux déductibles ou avec le timing de vente en arbitrant entre rentabilité locative et fiscalité de la plus-value.

Concernant le régime fiscal, certaines situations exigent une vigilance particulière :

- Location meublée (LMNP / LMP)

- SCI

- Stratégie patrimoniale globale

Un expert-comptable spécialisé en immobilier est fortement recommandé. L’investissement locatif nécessite une stratégie fiscale personnalisée.

Stratégies légales pour optimiser la fiscalité de sa plus-value

Conserver et valoriser les justificatifs de travaux

Les travaux déductibles plus-value sont un levier puissant à conditions de détenir toutes les factures de travaux réalisés depuis l’achat. T ils peuvent être nombreux : extension, rénovation complète mais aussi aménagement de combles, travaux d’isolation, installation de chauffage central etc…

Par exemple, lors d’une revente dans les 5 premières années, des travaux de 30 000€ réduisent la plus-value de 30 000€ et donc l'impôt de 10 860€ (30 000 x 36,2%)

En plus de les conserver dans un classeur dédié, cela vaut le coup de scanner et archiver numériquement toutes les factures pour éviter toute perte.

Choisir le bon moment pour vendre (timing fiscal)

Le timing peut transformer l’équation fiscale :

- Attendre quelques mois peut permettre de franchir un palier d’abattement.

- Vendre avant ou après un changement de situation (retraite, déménagement, divorce)

- Anticiper les réformes fiscales : si des changements sont attendus ou annoncés, évaluer s’il vaut mieux attendre ou au contraire accélérer

Exemple : Vendre après 22 ans au lieu de 21 ans

→ Exonération totale d’impôt sur le revenu

→ Économie potentielle de plusieurs milliers d’euros.

Quelques mois peuvent parfois faire économiser une somme importante. La simulation plus-value immobilière et l’étude de plusieurs scénarios est donc essentielle avant de fixer une date de vente.

Situations familiales particulières : le cas du divorce

Les droits de partage lors de d’un divorce s’élèvent à 2,5 % (en plus de la fiscalité éventuelle de la plus-value).

Exemple : Bien vendu 300 000 € → Droits de partage : 7 500 €

Vendre avant la procédure de divorce (si accord amiable solide) peut éviter ces droits, à condition que les époux se mettent d’accord informellement sur le partage du produit de la vente.

⚠️ Cette stratégie nécessite un accord amiable solide et clair et un accompagnement juridique (notaire ou avocat).

Les démarches administratives et le paiement de l'impôt

Le rôle du notaire dans le calcul et la déclaration

Le notaire calcule automatiquement la plus-value immobilière lors de la signature de l’acte authentique. Il applique les règles fiscales, les abattements pour durée de détention et déclare la plus-value. Il prélève directement l’impôt et le reverse au Trésor Public.

Le vendeur reçoit directement le prix net après impôt. Aucune démarche administrative supplémentaire n’est requise sauf situations complexes très spécifiques dont le notaire informe le vendeur.

Anticiper le montant net que vous recevrez

Cette anticipation est cruciale pour éviter les mauvaises surprises et planifier un nouvel achat ou un réinvestissement.

Chez Noovimo, nous aidons nos clients à visualiser ces chiffres en amont.

Faire appel à un expert-comptable ou conseiller fiscal

Indispensable en cas de :

- Situation complexe : SCI, bien locatif meuble (LMNP / LMP), succession, donation, indivision

- Plus-value importante (> 100 000 €)

- Optimisation patrimoniale globale : si la vente s’inscrit dans une stratégie plus large (réinvestissement, transmission, retrraite…)

Un expert fiscal ou un gestionnaire de patrimoine peuvent faire économiser bien plus que leurs honoraires.

L'accompagnement Noovimo pour anticiper et optimiser votre fiscalité

Conseils personnalisés et simulation en amont

Votre conseiller Noovimo :

- Vous informe sur les règles générales

- Réalise une estimation indicative

- Coordonne avec le notaire

- Oriente vers des experts partenaires

La fiscalité est intégrée dès le début du projet.

Réseau de partenaires experts pour optimisation sur mesure

Noovimo et les conseillers de son réseau peuvent vous mettre en relation avec des notaires, experts-comptables, gestionnaires de patrimoine, conseillers fiscaux ou avocats afin d’optimiser chaque situation.

Accompagnement de la vente jusqu'au réinvestissement

L’accompagnement ne s’arrête pas à la signature.

Nous vous aidons à :

- Acheter une nouvelle résidence principale

- Structurer un investissement locatif optimisé

- Diversifier votre patrimoine (avec accompagnement de gestionnaires de patrimoine partenaires)

Avec Noovimo, anticiper la fiscalité de votre vente, c’est sécuriser votre vente mais aussi préparer sereinement votre prochain projet immobilier et patrimonial. Vous bénéficiez d’un accompagnement transparent, stratégique et coordonné avec des experts de confiance.

Vous vendez un bien ? Parlons-en avec un conseiller local

Chaque vente est unique. Nos conseillers Noovimo, ancrés sur la côte ouest, vous accompagnent de l'estimation jusqu'à la signature — avec les bons outils et une vraie disponibilité.