Obtenir un financement immobilier solide

Un projet immobilier se concrétise rarement par hasard. Derrière chaque achat réussi se cache un plan de financement immobilier clair, structuré et anticipé. C’est cette préparation qui permet d’obtenir un prêt dans de bonnes conditions, de rassurer les vendeurs et d’avancer sereinement dans son projet d’achat.

Aujourd’hui, les banques analysent les dossiers avec attention : niveau et stabilité des revenus, gestion bancaire, taux d’endettement, apport personnel et cohérence du projet. En France, les recommandations du Haut Conseil de Stabilité Financière encadrent toujours le crédit immobilier : le taux d’endettement est généralement limité à 35 % et la durée des prêts dépasse rarement 25 ans.

Dans ce contexte, obtenir un financement solide repose sur trois piliers essentiels :

- un dossier bancaire complet et cohérent ;

- une bonne connaissance des prêts et aides disponibles ;

- une stratégie de financement anticipée, idéalement avant même les visites.

Avec une méthode claire et l’accompagnement d’un courtier partenaire Noovimo, le financement immobilier devient une étape structurée et beaucoup plus simple à maîtriser.

Obtenir un financement immobilier solide repose avant tout sur l’anticipation et la préparation.

- un plan de financement immobilier bien préparé est indispensable pour sécuriser votre projet d’achat ;

- constituer un dossier bancaire complet et clair facilite l’analyse par la banque ;

- obtenir un accord de principe bancaire avant de chercher un bien permet de connaître son budget réel et d’être plus crédible auprès des vendeurs ;

- plusieurs dispositifs et aides peuvent optimiser votre financement ;

- le courtier crédit immobilier peut vous aider à structurer votre dossier et à négocier les meilleures conditions ;

- le financement suit une chronologie précise jusqu’au déblocage des fonds.

Avec un financement préparé en amont et un accompagnement adapté, votre projet immobilier devient plus simple, plus rapide et surtout beaucoup plus sécurisé.

Comprendre le parcours de financement immobilier

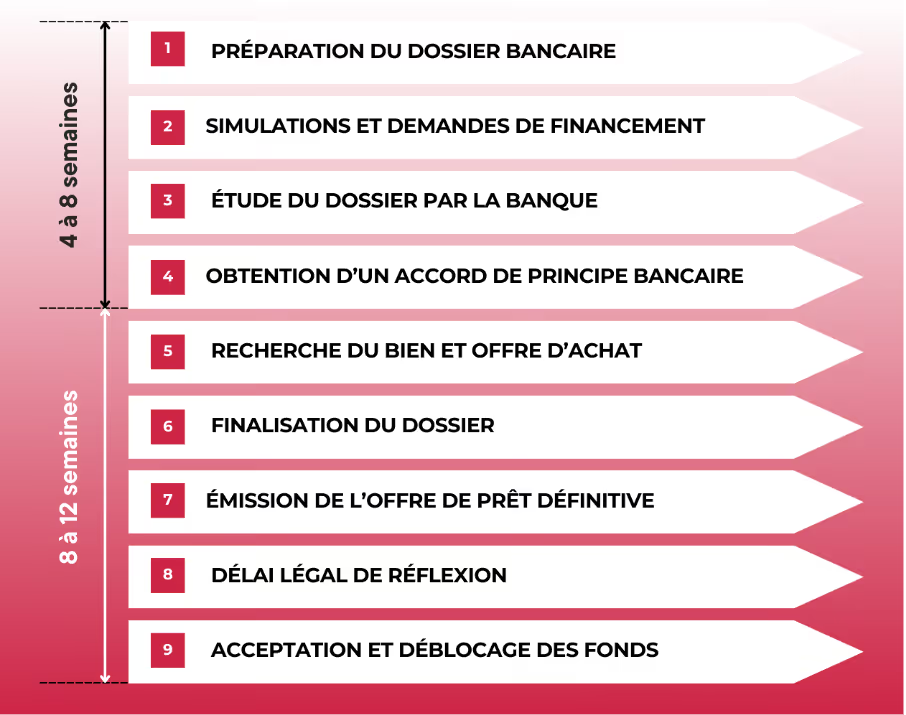

Les étapes clés de l'obtention d'un prêt immobilier

Obtenir un prêt immobilier suit un processus relativement standard. Chaque étape prépare la suivante et contribue à sécuriser l’opération.

La première phase consiste à constituer le dossier prêt immobilier. Une fois ce dossier prêt, vous pouvez solliciter un courtier ou directement plusieurs banques. Si votre profil est jugé solide, la banque peut délivrer un accord de principe, qui valide votre capacité d’emprunt sous réserve de l’analyse du bien choisi.

Lorsque l’offre d’achat est acceptée et que le compromis est signé, la banque finalise alors le dossier et émet l’offre de prêt définitive. La loi prévoit ensuite un délai de réflexion obligatoire de 10 jours avant la signature.

Cette chronologie rappelle une réalité importante : un financement immobilier solide se prépare bien avant l’achat.

Financement avant ou après la recherche du bien ?

Certains acheteurs commencent par chercher un bien puis sollicitent la banque. Cette stratégie peut fonctionner, mais elle comporte plusieurs risques : délais plus longs, incertitude sur le budget réel et risque de perdre un bien attractif.

L’approche recommandée consiste à obtenir un accord de principe avant la recherche active. Les avantages sont nombreux :

- connaître précisément son budget d’achat ;

- gagner en crédibilité auprès des vendeurs ;

- pouvoir faire une offre rapidement ;

- négocier avec davantage de sérénité.

Dans un marché concurrentiel, cette préparation peut faire la différence. Face à plusieurs offres similaires, un vendeur privilégiera souvent l’acheteur dont le financement est déjà validé. L’accord de principe ne constitue toutefois pas un engagement définitif : tant que l’offre de prêt n’est pas signée, vous restez libre de modifier votre projet.

Le rôle central du courtier dans l'obtention du financement

Le courtier crédit immobilier joue un rôle essentiel dans la réussite du financement. Son travail ne consiste pas seulement à obtenir de meilleures conditions, mais aussi à structurer un dossier solide et accélérer les démarches.

Il intervient notamment pour :

- analyser votre situation financière ;

- vérifier la complétude des documents ;

- identifier les prêts aidés disponibles ;

- consulter plusieurs banques partenaires ;

- négocier les conditions du crédit ;

- suivre le dossier jusqu’au déblocage des fonds.

Chez Noovimo, les conseillers immobiliers travaillent avec des courtiers partenaires afin de coordonner la recherche du bien et la préparation du financement.

Préparer un dossier de prêt immobilier complet et solide

Documents d'identité et situation familiale

La première partie du dossier concerne l’identité de l’emprunteur et la composition du foyer. Ces éléments permettent à la banque de comprendre votre situation personnelle et d’évaluer vos charges familiales :

- carte nationale d’identité ou passeport valide ;

- justificatif de domicile récent ;

- livret de famille si vous avez des enfants ;

- contrat de mariage ou PACS si applicable ;

- jugement de divorce si la situation a un impact financier.

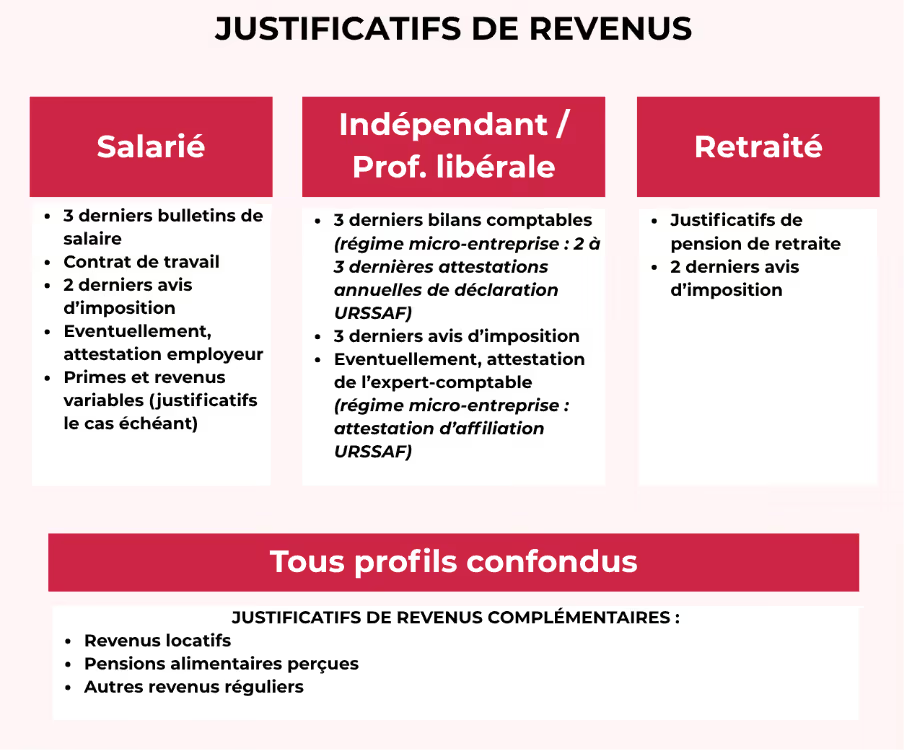

Justificatifs de revenus et situation professionnelle

Les revenus représentent le critère principal analysé par les banques. Elles cherchent à mesurer la stabilité et la pérennité des ressources.

Selon le profil professionnel, les documents demandés varient.

Plus les revenus sont stables et clairement documentés, plus le dossier rassure la banque.

Relevés bancaires et gestion financière

Les banques demandent généralement les relevés bancaires des trois derniers mois afin d’évaluer votre comportement financier.

Elles analysent notamment :

- la régularité des revenus ;

- les habitudes de dépenses ;

- la présence d’une épargne ;

- l’absence d’incidents bancaires.

Quelques bonnes pratiques peuvent améliorer la qualité du dossier :

- éviter les découverts ;

- limiter les dépenses impulsives importantes ;

- montrer une capacité d’épargne régulière ;

- régulariser d’éventuels incidents.

Une gestion bancaire saine constitue un signal positif pour les établissements prêteurs.

Documents relatifs à l'apport personnel et à l'épargne

L’apport personnel est un élément clé du plan de financement immobilier. Il permet souvent de couvrir les frais d’acquisition et de rassurer la banque sur votre capacité d’épargne.

Les justificatifs demandés peuvent inclure :

- relevés de comptes d’épargne (livrets, PEL, assurance-vie) ;

- attestation de donation familiale ;

- justificatif de vente d’un bien immobilier ;

- déblocage d’épargne salariale.

La banque vérifie également l’origine des fonds dans le cadre de la réglementation financière.

Documents relatifs aux crédits en cours et charges

Pour calculer votre capacité d’endettement, la banque doit connaître l’ensemble de vos charges financières.

Les documents demandés comprennent généralement :

- tableaux d’amortissement des crédits en cours ;

- justificatifs de pensions alimentaires versées ;

- justificatifs de charges récurrentes importantes.

Ces charges sont déduites de vos revenus afin de calculer la capacité d’emprunt réelle.

Dans certains cas, rembourser un petit crédit à la consommation avant la demande de prêt immobilier peut améliorer le dossier.

Vous pouvez télécharger ici la checklist des documents à fournir pour un prêt immobilier.

Les différents types de prêts immobiliers

Le prêt immobilier classique : fonctionnement et conditions

Le prêt immobilier classique constitue la base de la majorité des financements.

Ses caractéristiques principales sont :

- durée généralement comprise entre 15 et 25 ans ;

- taux fixe dans la majorité des cas ;

- mensualités constantes ;

- assurance emprunteur associée ;

- garantie sous forme de caution ou d’hypothèque.

Son obtention dépend principalement :

- de la stabilité des revenus ;

- du taux d’endettement ;

- de l’apport personnel ;

- de la gestion bancaire.

Ce prêt constitue le socle du financement achat immobilier pour la plupart des acquéreurs.

Le Prêt à Taux Zéro (PTZ) : une aide précieuse pour les primo-accédants

Le prêt à taux zéro (PTZ) est un prêt aidée par l’Etat destiné à faciliter l’accession à la propriété pour les primo-accédants. Il permet de financer une partie du projet sans intérêts ni frais de dossier ou d’expertise.

Les conditions principales sont :

- ne pas avoir été propriétaire de sa résidence principale durant les deux dernières années ;

- respecter des plafonds de revenus ;

- acheter un bien éligible selon la zone géographique ;

- Faire du logement sa résidence principale.

Le PTZ peut financer jusqu’à 50 % du prix d’achat selon les situations et comporte souvent un différé de remboursement.

Exemple simplifié :

- achat immobilier : 200 000 €

- PTZ : 80 000 €

- prêt classique : 120 000 €

Cette combinaison permet de réduire significativement le coût total des intérêts.

Les autres prêts aidés : PAS, Action Logement, PEL

D’autres dispositifs peuvent compléter un financement immobilier.

- Prêt d’Accession Sociale (PAS) : prêt réglementé destiné aux ménages sous conditions de ressources pour financer leur résidence principale. Ses caractéristiques : taux encadré, plafonds de revenus et frais de garantie réduits.

- Prêt Action Logement : prêt destiné aux salariés d’entreprises privées. Il propose généralement : un montant pouvant atteindre environ 30 000 €, un taux avantageux, une durée pouvant aller jusqu’à 25 ans.

- Prêt Épargne Logement (PEL) : Si vous disposez d’un PEL ouvert depuis plusieurs années, vous pouvez bénéficier d’un prêt immobilier à taux préférentiel.

Ces prêts aidés ne remplacent généralement pas un prêt immobilier classique : ils viennent le compléter pour améliorer le plan de financement.

Les combinaisons les plus fréquentes sont :

- PTZ + prêt immobilier classique

- PTZ + prêt classique + Action Logement

- Prêt classique + PEL

- PTZ + PAS pour certains profils éligibles

Un courtier crédit immobilier ou un conseiller Noovimo peut identifier les aides auxquelles vous êtes éligible et construire un plan de financement immobilier optimisé, combinant plusieurs prêts pour réduire le coût global de votre crédit.

Obtenir un accord de principe : sécuriser son projet avant de chercher

Qu'est-ce qu'un accord de principe et quelle est sa valeur ?

L’accord de principe est une validation préalable du financement par la banque. Il confirme que votre profil est compatible avec un crédit immobilier, sous réserve de la validation du bien.

Cet accord repose généralement sur trois conditions :

- validation du bien immobilier ;

- maintien de votre situation financière ;

- fourniture d’un dossier complet.

Même s’il n’est pas juridiquement contraignant, il constitue un engagement moral important de la banque et renforce votre crédibilité auprès des vendeurs.

Les avantages décisifs de l'accord de principe pour votre recherche

L’accord de principe présente plusieurs avantages majeurs pour un acheteur immobilier.

Il permet notamment :

- d’être crédible auprès des vendeurs ;

- de négocier avec plus de force ;

- de faire une offre rapidement ;

- de gagner du temps une fois le bien trouvé.

Dans un marché concurrentiel, il peut même faire la différence entre plusieurs offres au même prix.

Comment obtenir un accord de principe rapidement ?

La rapidité dépend principalement de la qualité du dossier.

Pour accélérer le processus :

- rassembler tous les documents nécessaires ;

- déposer un dossier complet ;

- solliciter un courtier ou plusieurs banques ;

- répondre rapidement aux demandes complémentaires.

Avec un dossier bien préparé et un courtier, l’accord de principe peut souvent être obtenu en 10 à 15 jours.

De l'accord de principe au déblocage des fonds

Formaliser l'offre de prêt après l'offre d'achat acceptée

Une fois le bien trouvé et l’offre d’achat acceptée, la banque finalise l’étude du financement.

Elle demande généralement :

- le compromis de vente ;

- les diagnostics techniques du logement ;

- les caractéristiques détaillées du bien ;

- parfois une expertise immobilière.

La banque vérifie que le prix d’achat correspond à la valeur du bien avant d’émettre l’offre de prêt définitive.

Le délai de réflexion de 10 jours et l'acceptation du prêt

La loi impose un délai de réflexion de 10 jours entre la réception de l’offre de prêt et son acceptation.

Ce délai permet à l’emprunteur :

- d’analyser les conditions du crédit ;

- de comparer éventuellement avec d’autres offres ;

- de vérifier les garanties et l’assurance.

L’offre de prêt reste généralement valable au moins 30 jours.

Signature du contrat de prêt et déblocage des fonds pour l'acte authentique

Après l’acceptation du prêt, la banque prépare le déblocage des fonds.

Le jour de la signature chez le notaire :

- la banque verse le montant du prêt ;

- l’acheteur apporte son apport personnel ;

- le notaire règle le vendeur et les frais.

Les premières mensualités commencent généralement le mois suivant la signature.

L'accompagnement Noovimo et ses courtiers partenaires pour votre financement

Un réseau de courtiers experts pour optimiser votre dossier

Noovimo s’appuie sur un réseau de courtiers partenaires expérimentés pour accompagner les acquéreurs dans leur financement.

Leur rôle comprend :

- l’analyse de votre situation financière ;

- la préparation du dossier bancaire ;

- la vérification de l’éligibilité aux prêts aidés ;

- la négociation des conditions auprès des banques ;

- le suivi du financement jusqu’au déblocage des fonds.

Ces professionnels disposent d’un accès à plusieurs établissements bancaires et peuvent ainsi optimiser le financement.

Coordination fluide entre conseiller Noovimo et courtier

Chez Noovimo, le conseiller immobilier et le courtier travaillent en coordination pour garantir une meilleure réactivité et une plus grande fluidité dans le projet.

Le processus est simple :

- le conseiller Noovimo définit votre projet ;

- le courtier prépare votre financement ;

- la recherche de bien démarre avec un budget sécurisé ;

- lorsque le bien est trouvé, le financement est finalisé rapidement.

Du financement à l'achat : un parcours sécurisé de bout en bout

Avec Noovimo et ses partenaires, l’achat immobilier suit un parcours structuré :

- définition du projet immobilier ;

- préparation du financement ;

- obtention de l’accord de principe ;

- recherche du bien ;

- offre d’achat et négociation ;

- finalisation du prêt ;

- signature chez le notaire.

Ainsi, le financement immobilier ne devient plus un obstacle mais une étape maîtrisée, qui permet de concrétiser sereinement votre projet immobilier.

Votre futur chez-vous n'attend plus que vous

De la recherche du bien idéal à la remise des clés, nos conseillers locaux vous accompagnent à chaque étape.

Des biens sélectionnés partout sur la côte ouest française

Un conseiller dédié qui connaît votre secteur sur le bout des doigts

Des partenaires de confiance pour le financement et les travaux